BDE NEWS – Dezembro de 2024

- PLP 68/2024 é aprovado no Congresso Nacional e segue para sanção presidencial

Em 12.12.2024, o Senado Federal aprovou o Projeto de Lei Complementar (PLP) 68/2024, primeiro projeto regulamentador da Reforma Tributária sobre o consumo implementada pela Emenda Constitucional (EC) 132/2023. Logo em seguida, o texto do Senado foi revisado pela Câmara dos Deputados e teve sua versão final aprovada em 17.12.2024. Com isso, o PLP 68/2024 foi encaminhado para sanção do Presidente da República.

O referido PLP estabelece regras gerais relativas ao Imposto sobre Bens e Serviços (IBS), à Contribuição Social sobre Bens e Serviços (CBS) e ao Imposto Seletivo (IS).

Entre as principais regras do PLP 68/2024, destacam-se as seguintes:

-

- Previsão de “trava” da alíquota do IBS e da CBS em 26,5%: Caso a soma das alíquotas de referência dos tributos ultrapasse esse percentual, o Poder Executivo irá encaminhar PLP ao Congresso Nacional, propondo a alteraçãodo escopo e a forma de aplicação de regimes mais benéficos de tributação (e.g. regimes aduaneiros especiais; alimentos sujeitos à alíquota de 0%; regimes diferenciados);

- Três modalidades de split payment: (i) padrão, em que os tributos devidos na operação serão apurados e compensados automaticamente com os créditos detidos pelo sujeito passivo; (ii) simplificada, em que o IBS e a CBS serão calculados com base em percentual preestabelecido do valor das transações de pagamento; e (iii) manual, direcionado aos pagamentos realizados mediante a utilização de instrumento de pagamento que não permita a segregação de valores (e.g. dinheiro em espécie e cheque);

- Redução de 30% das alíquotas do IBS e da CBS sobre a prestação de determinados serviços profissionais, como de administração, advocacia, contabilidade, economia etc.;

- Redução de 60% das alíquotas do IBS e da CBS incidentes sobre operações com: (i) serviços de educação; (ii) serviços de saúde; (iii) dispositivos médicos; (iv) dispositivos de acessibilidade próprios para pessoas com deficiência; (v) medicamentos; (vi) alimentos destinados ao consumo humano; (vii) produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda; (viii) produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura; (ix) insumos agropecuários e aquícolas; (x) produções nacionais artísticas, culturais, de eventos, jornalísticas e audiovisuais; (xi) comunicação institucional; (xii) atividades desportivas; e (xiii) bens e serviços relacionados à soberania e à segurança nacional, à segurança da informação e à segurança cibernética;

- Redução a zero das alíquotas do IBS e da CBS incidentes sobre as seguintes operações com bens e serviços: (i) dispositivos médicos; (ii) dispositivos de acessibilidade próprios para pessoas com deficiência; (iii) medicamentos; (iv) produtos de cuidados básicos à saúde menstrual; (v) produtos hortícolas, frutas e ovos; (vi) automóveis de passageiros adquiridos por pessoas com deficiência ou com transtorno do espectro autista; (vii) táxis; e (viii) serviços prestados por instituição científica, tecnológica e de inovação sem fins lucrativos;

- Previsão de regimes diferenciados de tributação para combustíveis, serviços financeiros, planos de assistência à saúde, concursos de prognósticos, operações com bens imóveis, sociedades cooperativas, bares, restaurantes, hotelaria, parques temáticos, transporte coletivo de passageiros e agências de turismo, sociedade anônima de futebol e missões diplomáticas, repartições consulares e operações alcançadas por tratado internacional;

- Instituição de cesta básica nacional de alimentos submetidos à alíquota zero do IBS e da CBS;

- Devolução (cashback) total ou parcial do IBS e da CBS para o responsável por unidade familiar de baixa renda cadastrada no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico)

- Incidência do Imposto Seletivo sobre veículos, embarcações e aeronaves, produtos fumígenos, bebidas alcoólicas, bebidas açucaradas, bens minerais e concursos de prognósticos e fantasy sport; e

- Contribuintes habilitados aos incentivos fiscais da Zona Franca de Manaus e/ou Áreas de Livre Comércio, terão direito a crédito presumido de IBS e da CBS relativo às atividades desenvolvidas nas referidas áreas incentivadas.

- RFB cria “Programa de Reforma Tributária do Consumo”

Em 26.12.2024, a RFB publicou a Portaria RFB 501/2024, que institui o Programa de Reforma Tributária do consumo (“Programa RTC”), com vistas à implementação da reforma aprovada pela EC 132/2023.

Nos termos da referida portaria, “os trabalhos desenvolvidos no âmbito do Programa RTC terão como premissa a simplificação no cumprimento das obrigações tributárias, principal e acessórias, por meio de soluções integradas e econômicas que contemplem a alternativa regulatória mais adequada, de forma a estimular a conformidade tributária”. Para tanto o Programa RTC será estruturado da seguinte forma:

(i) “Comitê do Programa RTC”, com a função de fornecer os recursos necessários à implementação e à operacionalização do programa, tomar decisões estratégicas, supervisionar e monitorar o seu progresso, bem como realizar reuniões periódicas com os membros do programa;

(ii) “Programa para Regulamentação da Reforma Tributária”, com competência para elaborar e propor o regulamento e demais normas infralegais relativas à CBS e ao IS;

(iii) “Programa para Implementação dos Sistemas Operacionais da Reforma Tributária”, com vistas a promover o desenvolvimento de soluções para a implementação dos sistemas operacionais necessários, assim como coordenar as atividades de execução de seus respectivos projetos vinculados.

Por fim, de acordo com o art. 8º da Portaria RFB 501/2024, o Comitê do Programa RTC será composto pelo Secretário Especial Adjunto da RFB, pelos Gerentes do Programa para a Regulamentação da Reforma Tributária e do Programa para Implementação dos Sistemas Operacionais da Reforma Tributária e pelos subsecretários da RFB.

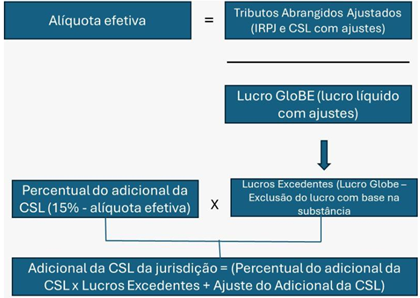

- Lula sanciona PL que institui adicional de CSL para tributação mínima de 15% sobre lucros de multinacionais

Em 30.12.2024, foi publicada a Lei 15.079/2024, que institui tributação mínima de 15% da CSL sobre os lucros auferidos no país por multinacionais com receita a partir de 750 milhões de euros.

A medida em questão visa adequar a legislação brasileira às Regras Globais Contra a Erosão da Base Tributária (Regras GloBE), do Pilar 2 da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). De acordo com o texto da Lei 15.079/2024, a tributação mínima a ser alcançada por meio do adicional de CSL deverá ser calculada da seguinte forma:

O não cumprimento, por parte das Entidades Constituintes localizadas no Brasil, da prestação de informações para cálculo do adicional, poderá resultar em multas de (i) 0,2% da receita anual por mês de atraso, limitada a 10% ou R$ 5 milhões; e/ou (ii) 5% do valor omitido, inexato ou incorreto, não inferior a R$ 20 mil e limitada a R$ 5 milhões.

Ainda de acordo com o texto sancionado, durante o primeiro semestre de 2025, o Poder Executivo deverá enviar ao Congresso Nacional proposta legislativa com vistas à reformulação das regras de tributação em bases universais, previstas nos arts. 76 a 92 da Lei 12.973/2014, para introduzir o Income Inclusion Rule (IIR) de acordo com as diretrizes do Pilar 2 e um regime de CFC (Controlled Foreign Corporation Rules).

- Promulgada prorrogação das regras de Tributação em Bases Universais

Além de instituir a tributação mínima sobre as multinacionais, a recém publicada Lei 15.079/2024 prorroga, até o ano-calendário de 2029, a vigência das regras de consolidação dos lucros (de controladas diretas e indiretas) que devem ser adicionados ao resultado da empresa brasileira por conta das regras de TBU.

A referida lei ainda prorroga, também até 2029, o crédito presumido de 9% aplicável sobre os lucros apurados por atividades industriais, adicionados ao resultado da empresa no Brasil por conta das regras de TBU.

- ADI RFB 4/2024: Somente podem ser excluídos do lucro real os valores relativos à subvenção para investimento que representem acréscimo patrimonial

Em 26.12.2024, a RFB publicou o Ato Declaratório Interpretativo (ADI) RFB 4/2024, que dispõe acerca do tratamento tributário aplicável às subvenções para investimento então previsto no art. 30 da Lei 12.973/2014 (vigente até a publicação da Lei 14.789/2023).

Em síntese, o ADI RFB 4/2024 determina que somente poderiam ser excluídos do lucro real os valores relativos à subvenção para investimento que representem efetivo acréscimo patrimonial, e desde que fossem preenchidos os requisitos constantes no art. 30 da Lei 12.973/2014 e no art. 198 da Instrução Normativa RFB 1.700/2017.

Essa regulamentação, por óbvio, não trata de procedimentos que devem ser adotados pelos contribuintes no futuro (já que o art. 30 da Lei 12.973/14 nem sequer está em vigor). Dispõe, na verdade, sobre o comportamento que será adotado pela RFB: a) nos pedidos de restituição e de compensação em análise; b) nos processos de fiscalização em andamento (ou que poderão ser abertos).

Esse ADI demonstra novamente a resistência das autoridades fiscais em acatar a posição apresentada pelo STJ no julgamento dos REsps. 1.945.110 e 1.987.158 (Tema 1.182).

Em síntese, ao exigir efetivo acréscimo patrimonial (requisito que, em momento algum, foi apontado pelo STJ no julgamento do Tema 1.182), a RFB impede que o contribuinte exclua do Lalur os valores referentes a benefícios negativos (redução de base de cálculo, isenções, redução de alíquota etc.) que não foram reconhecidos como receita ou que foram reconhecidos como receita, mas neutralizados como despesa na apuração do lucro líquido do exercício.

- RFB regulamenta apuração do preço de transferência em operações com commodities

No dia 30 de dezembro de 2024, foi publicada a Instrução Normativa RFB (“IN RFB”) 2.246/2024, que, ao alterar a IN RFB 2.161/23, traz novidades à regulamentação da Lei de Preços de Transferência (Lei 14.596/23).

A referida IN RFB, estabelece que, nos contratos de longo prazo, o contribuinte deverá avaliar, para fins de cumprimento do princípio arm’s length, se o mecanismo de definição de preço está de acordo com as práticas de mercado na data em que o contrato é celebrado.

Além disso, atualizou a lista de informações que devem ser consignadas no Registro de Transações com Commodities (“RTC”).

O RTC deverá ser feito ainda que o método PIC não seja aplicado.

Por fim, a RFB manteve o prazo de 30 (trinta) dias para que o contribuinte possa retificar eventuais erros referentes aos dados do contrato (como ajuste de preço etc.).

- Publicada Lei que permite o Ministério da Fazenda zerar alíquotas do II sobre medicamentos importados por meio de remessas postais internacionais

Em 23.12.2024, foi publicada a Lei 15.071/2024 que, dentre outras matérias, disciplina a alíquota do Imposto de Importação (II) incidente sobre medicamentos objeto de remessas postais internacionais abrangidas pelo Regime de Tributação Simplificada (RTS).

A referida lei definiu que o Ministério da Fazenda poderá alterar as alíquotas do II de medicamentos importados por meio do RTS, sem observar os limites máximos de valor dos bens importados pelo referido regime (atualmente de US$ 3.000,00) ou o valor das alíquotas previstas no §2º-A do art. 1º do Decreto 1.804/1980. Adicionalmente, a Lei 15.071/2024 estabelece que o Ministério da Fazenda poderá alterar alíquotas para diferenciar produtos importados por via postal em função de adesão ou não a programa de conformidade, observando o limite mínimo de 20% e máximo de 60%.

- Aprovada lei que adia a exclusão relativa a perdas de créditos inadimplidos da base de cálculo do IRPJ/CSL de instituições financeiras

Em 30.12.2024, foi publicada a Lei 15.078, que altera as regras de exclusão do lucro líquido para fins de apuração do IRPJ e da CSL de instituições financeiras relativamente a perdas de créditos que se encontrem inadimplidos em 31.12.2024 e que não tenham sido deduzidas ou recuperadas até essa data. A referida norma decorre da conversão em lei da Medida Provisória (MP) 1.2361/2024.

Em síntese, o texto altera o art. 6º da Lei 14.467/2022 para permitir que os créditos em questão sejam excluídos do lucro líquido, na determinação do lucro real e da base de cálculo da CSL, na proporção de 1/84 para cada mês do período de apuração, a partir de janeiro de 2026. Alternativamente, as instituições podem, até 31.12.2025, optar por efetuar as deduções à razão de 1/120.

Relembre-se que a Lei 14.467, de 16.11.2022, estabeleceu novo tratamento tributário aplicável às perdas incorridas no recebimento de créditos de instituições financeiras. Em sua redação original, a referida norma previa que estas perdas seriam deduzidas em 36 parcelas mensais a partir de abril de 2025. Com a publicação da MP 1.261/24, contudo, o número de parcelas passou para 84 ou 120, e as perdas só serão excluídas a partir de janeiro de 2026.

- STF declara a inconstitucionalidade da incidência do ITCMD sobre valores recebidos a título de VGBL e PGBL

Em julgamento finalizado em 13.12.2024, o Plenário do STF, por unanimidade, declarou a inconstitucionalidade da incidência do ITCMD sobre os valores recebidos por beneficiários a título de VGBL e PGBL em razão do falecimento do titular do plano (RE 1.363.013 – Tema 1.214 da Repercussão Geral).

De acordo com o voto proferido pelo Relator (Rel.), Ministro (Min.) Dias Toffoli, tanto o VGBL quanto o PGBL possuem caráter de seguro de pessoa, o que atrai a regra prevista no art. 794 do Código Civil, no sentido de que o seguro de vida não compõe a herança para todos os efeitos de direito.

Ainda de acordo com Toffoli, tal conclusão é corroborada pelos arts. 76 e 79 da Lei 11.196/2005, que estabelecem que, em caso de falecimento do participante de plano de previdência complementar vinculados a fundos de investimento, “os seus beneficiários poderão optar pelo resgate das quotas ou pelo recebimento de benefício de caráter continuado previsto em contrato, independentemente da abertura de inventário ou procedimento semelhante”.

Assim, o Tribunal firmou a seguinte tese de repercussão geral: “É inconstitucional a incidência do imposto sobre transmissão causa mortis e doação (ITCMD) sobre o repasse aos beneficiários de valores e direitos relativos ao plano vida gerador de benefício livre (VGBL) ou ao plano gerador de benefício livre (PGBL) na hipótese de morte do titular do plano.”

- STF valida cobrança de PIS/COFINS sobre rendimentos financeiros de entidades de previdência complementar

Em 12.12.2024, ao julgar o RE 722.528 (Tema 1280), o STF, por maioria, decidiu pela constitucionalidade da incidência de PIS/COFINS sobre os rendimentos financeiros de entidades fechadas de previdência complementar. Prevaleceu o entendimento de que esses rendimentos constituem parcela essencial das atividades empresariais das entidades, conforme divergência inaugurada pelo Min. Gilmar Mendes.

Mendes argumentou que os rendimentos financeiros resultantes de aplicações realizadas por essas entidades são típicos de sua atividade empresarial, enquadrando-se, dessa forma, no conceito de faturamento previsto no artigo 195 da Constituição Federal. Ele destacou que, por meio do julgamento do Tema 372, o STF validou a incidência de PIS e da Cofins sobre receitas financeiras de instituições bancárias.

Ao final do julgado, foi fixada a seguinte tese: “é constitucional a incidência de PIS e Cofins sobre rendimentos auferidos em aplicações financeiras de entidades fechadas de previdência complementar”.

- Receita Federal orienta contribuintes a incluírem o ICMS-ST na base de cálculo do PIS e da COFINS

Em 27.11.2024, foram publicadas as Soluções de Consulta 4.046, 4.047 e 4.048, que orientam os contribuintes substituídos a incluírem o ICMS-ST na base de cálculo do PIS e da COFINS. Tais soluções fundamentam-se no entendimento de que, por não recolherem diretamente o ICMS, os contribuintes substituídos não se beneficiam da tese firmada no RE 574.706, que determina a exclusão do ICMS da base de cálculo do PIS e da COFINS.

É de se destacar que o entendimento dessas soluções de consulta contraria frontalmente a tese firma por meio do julgamento do tema repetitivo 1.125 pelo STJ. No referido julgado a 1ª Seção do STJ decidiu que “O ICMS-ST não compõe a base de cálculo da Contribuição ao PIS e da COFINS devidas pelo contribuinte substituído no regime de substituição tributária progressiva”.

- Ministério da Fazenda publica Portaria sobre procedimentos para o afastamento da qualificação de países como “paraísos fiscais”

Em 20.12.2024, foi publicada a Portaria MF 2.029/2024, que disciplina o Decreto 12.226/2024, o qual, por sua vez, trata dos critérios para qualificação de países como tributação favorecida ou regime fiscal privilegiado, os chamados “paraísos fiscais”.

O art. 3º do Decreto institui o procedimento para a apresentação de pedidos de exclusão da qualificação como “paraíso fiscal”. A Portaria, por sua vez, regulamenta essa disposição, especificando dois requisitos que os países devem atender para formalizar tal pedido:

(i) fomentar, de forma relevante, o desenvolvimento nacional com investimentos significativos no Brasil; e

(ii) apresentar solicitação formal com documentos comprobatórios da capacidade de investimento que pretende realizar, “constando informações sobre os meios que serão utilizados, com informações detalhadas sobre os fundos soberanos, além de eventual capacidade de governo e de empresa pública de controle majoritário do governo em questão”, dirigido ao Ministério da Fazenda.

A referida Portaria, no entanto, não determina o valor que seria considerado “significativo” para os investimentos a serem realizados no Brasil.

- CSRF: Receitas provenientes da venda de planos de saúde por cooperativa devem ser tributados pelo IRPJ e pela CSL

Em 03.12.2024, a 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do CARF proferiu decisão no sentido de que a venda de planos de saúde por cooperativa tem natureza mercantil, de modo que as receitas provenientes dessa atividade não podem ser excluídas da base de cálculo do IRPJ e da CSL (processo 16539.720009/2013-25).

De acordo com a tese defendida pelos contribuintes, a venda de planos de saúde configura ato cooperado, o que afastaria a incidência do IRPJ e da CSL sobre as receitas decorrentes dessa atividade.

Não obstante, segundo o voto proferido pela Rel. Cons. Edeli Bessa, seguido pela maioria dos conselheiros da 1ª Turma da CSRF, a venda de planos de saúde não constitui ato de apoio à atividade profissional do cooperado e tampouco corresponde ao resultado do serviço por ele diretamente prestado, razão por que não seria possível qualificar essa atividade como ato cooperado.

Nas palavras de Bessa, “(…) o fornecimento de serviços a terceiros não cooperados e o fornecimento de serviços a terceiros não associados inviabiliza a configuração como atos cooperativos, devendo ser tributados normalmente”.

- 2ª Turma da CSRF decide pela incidência de contribuição previdenciária sobre parcela excedente de PLR

Em 27.11.2024, a 2ª Turma da CSRF do CARF decidiu, por maioria de votos, pela incidência das contribuições sociais previdenciárias sobre pagamentos complementares feitos a título de Participação nos Lucros e Resultados (PLR). Os conselheiros fundamentaram esse entendimento no art. 3º, § 2º, da Lei 11.101/2000, que veda o pagamento de mais de uma verba a esse título no período de um semestre civil (processo 10980.727803/2012-14).

Segundo o contribuinte, o valor adicional transmitido pela empresa aos seus empregados não corresponderia a uma nova PLR, mas sim uma complementação do valor anteriormente devido, que, por equívoco, foi paga a menor em razão de erro de cálculo.

A maioria dos conselheiros, contudo, rejeitou essa argumentação. Para eles, a parcela complementar não resultaria de mera correção de cálculo do pagamento anterior, mas representaria uma nova pactuação de valores a título de PLR.

- 2ª Turma da CSRF mantém autuação fiscal realizada com base em provas ilícitas

Em 17.10.2024, a 2ª Turma da CSRF do CARF realizou o julgamento do recurso especial no processo administrativo 19515.007874/2008-81, que tratava da possibilidade de utilização de provas ilícitas em autuação fiscal.

A Turma considerou que, independentemente da utilização das provas consideradas ilícitas pelo Poder Judiciário, o fiscal responsável pelo lançamento teria encontrado outras evidências para embasar a lavratura do auto de infração. Desta forma, ao aplicar a teoria da descoberta inevitável da prova, a Turma manteve a autuação contra o contribuinte.

- Carf valida amortização de ágio e reconhece legalidade de empresa veículo

No dia 19.11.2024, a 1ª Turma da 2ª Câmara da 1ª Seção do CARF realizou o julgamento de recursos voluntários, nos quais validou a amortização de ágio gerado na aquisição de empreendimento por meio da utilização de empresa veículo (processos administrativos 16561.720117/2017-44 e 16561.720022/2018).

No caso concreto, a Unilever Brasil vendeu a sua linha de produtos atomatados. Para viabilizar a venda, criou a empresa UBA3, na qual integralizou o negócio. Em seguida, a Cargill adquiriu a UBA3 que foi incorporada à nova empresa e extinta, gerando o ágio amortizável. Em relação a essa operação, a fiscalização considerou que a UBA3 havia sido criada com o único propósito de obter vantagem do ponto de vista fiscal, razão pela qual entendeu que os efeitos tributários dessa operação (geração de ágio amortizável) deveriam ser desconsiderados.

Os conselheiros, em consonância com decisões anteriores que reconheceram a legalidade de empresas veículo, concluíram que a criação da UBA3 tinha como objetivo viabilizar a transação e que a amortização do ágio não dependeria da existência da empresa. O relator ressaltou que a aquisição de uma sociedade com os fatores produtivos já alocados apresenta maior segurança jurídica em comparação à transferência individual de ativos por contratos separados.

- CARF afasta regra de equiparação de fundo imobiliário a PJ em caso de participação indireta de cotista no empreendimento imobiliário

Em julgamento realizado em dezembro de 2024, a 1ª Turma da 1ª Câmara da 1ª Seção do CARF, por unanimidade, cancelou autuação fiscal que equiparou Fundos de Investimento Imobiliário (FIIs) a pessoas jurídicas com fundamento em suposta participação indireta de quotista no empreendimento imobiliário (Processo Administrativo 16327.720170/2023-66).

No caso concreto, a Comissão de Valores Mobiliários (CVM) acionou a RFB quanto à aplicação da Lei 9.779/1999, que prevê a referida equiparação quando o FII “aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de vinte e cinco por cento das quotas do fundo”.

No caso, a Aliance Sonae, que atuou como incorporadora e construtora do Shopping Dom Pedro, era controladora pela Sierra Investimentos, essa última detentora de mais de 25% das cotas do FII que explora o referido shopping.

De acordo com o voto proferido pelo Rel. Cons. Efigênio de Freitas Júnior, a regra de equiparação em questão não seria aplicável às situações de participação indireta do quotista no empreendimento – por intermédio de pessoa jurídica controladora. Assim, essa regra não se aplicaria à Aliansce Sonae, eis que a referida sociedade não é cotista do fundo.

Com isso, fixou-se o seguinte entendimento: “não há falar-se na figura de sócio indireto ou participação indireta. Tal racional alinha-se ao posicionamento da Receita Federal na Solução de Consulta Cosit nº 182, de 2019, no sentido de que sócio é aquele que contribui para a formação do capital social com bens ou serviços, fazendo jus a parte do resultado da sociedade.

- Portaria RFB 505/2024: RFB disciplina limites para a caracterização de “Grandes Contribuintes”

Em 31.12.2024, a Receita Federal publicou a Portaria n. 505, que disciplina os limites de faturamento para a classificação de pessoas físicas e jurídicas como maiores contribuintes, assim entendidos os classificados pela RFB como sendo “especiais” ou “diferenciados”, com vigência a partir de 1º de janeiro de 2025.

Os critérios para a caracterização de pessoas jurídicas como contribuintes “especiais” ou “diferenciados” permanecem inalterados em relação à legislação anteriormente vigente (Portaria 390/2023). No caso das pessoas jurídicas, são considerados contribuintes diferenciados aqueles com receita bruta anual igual ou superior a R$ 340 milhões, débitos declarados acima de R$ 80 milhões ou movimentações de importação e exportação também a partir de R$ 340 milhões. Já as empresas classificadas como contribuintes especiais devem possuir receita bruta anual igual ou superior a R$ 2 bilhões ou débitos declarados a partir de R$ 500 milhões.

Contudo, os parâmetros aplicáveis às pessoas físicas para enquadramento como contribuintes “diferenciados” foram reduzidos. Anteriormente, conforme a Portaria 5.019/2020, eram considerados “diferenciados” os contribuintes pessoas físicas que apresentassem rendimentos superiores a R$ 20 milhões, bens e direitos avaliados em mais de R$ 40 milhões ou operações em renda variável de valor igual ou superior a R$ 20 milhões.

Agora, entre os critérios para pessoas físicas “diferenciadas” estão rendimentos declarados iguais ou superiores a R$ 15 milhões, bens declarados a partir de R$ 30 milhões ou operações em renda variável iguais ou superiores a R$ 15 milhões. Já para pessoas físicas “especiais”, os critérios são rendimentos declarados iguais ou superiores a R$ 100 milhões, bens a partir de R$ 200 milhões ou operações em renda variável no mesmo valor.

Equipe escritório BRIGAGÃO, DUQUE ESTRADA ADVOGADOS