BDE NEWS – Fevereiro (2026)

- Tema 1.309/STF: STF inicia e suspende julgamento sobre a incidência do PIS/COFINS sobre receitas financeiras de reservas técnicas de empresas seguradoras

Em 24.02.2026, o Plenário do STF iniciou a análise do RE 1.479.774 (Tema 1.309 da Repercussão Geral), que discute a incidência de PIS/Cofins sobre receitas financeiras decorrentes da aplicação das reservas técnicas de seguradoras e entidades de previdência privada. Após o voto do Min. Luiz Fux (Relator) favorável às empresas seguradoras, o julgamento foi suspenso em razão de pedido de vista formulado pelo Min. Alexandre de Moraes.BDE NEWS – Fevereiro 2026

A controvérsia gira em torno da natureza das receitas financeiras: se podem ou não ser consideradas faturamento, para fins de incidência de PIS/Cofins devidos pelas seguradoras.

O Relator reafirmou a jurisprudência consolidada da Corte no sentido de que, quando a base de cálculo do PIS e da Cofins é o faturamento, a incidência deve recair sobre a receita bruta operacional decorrente das atividades empresariais típicas do sujeito passivo, excluídas as receitas não operacionais (sem prejuízo das exclusões e deduções legalmente previstas).

No caso das seguradoras, o voto considerou que as aplicações financeiras das reservas técnicas possuem natureza compulsória e destinam-se à garantia da solvência e do cumprimento das obrigações assumidas perante segurados, não se confundindo com a atividade empresarial típica, que consiste na cobertura de riscos mediante percepção de prêmios e contribuições. Assim, essas receitas não integrariam o conceito de faturamento para fins de incidência das contribuições, nos termos da Lei 9.718/98.

Ao propor a fixação de tese para o Tema 1.309, o Relator assentou que (i) PIS e Cofins, quando incidentes sobre o faturamento, devem alcançar a receita bruta operacional decorrente das atividades empresariais típicas; e (ii) as receitas de aplicações financeiras das reservas técnicas de entidades de previdência privada e seguradoras não devem compor a base de cálculo dessas contribuições.

O julgamento somente prosseguirá após a devolução das vistas pelo Min. Alexandre de Moraes.

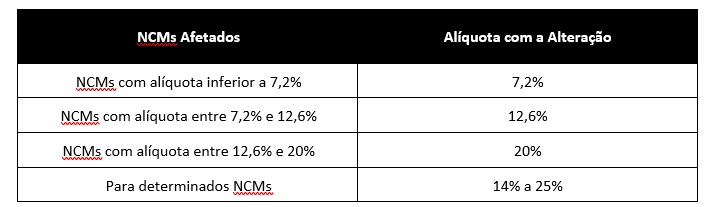

Em 28.01.2026, o Comitê Executivo de Gestão da Câmara de Comércio Exterior (GECEX), em sua 233ª Reunião Ordinária, acordou em majorar as alíquotas do Imposto de Importação para mais de mil bens de capital (BK) e bens de informática e telecomunicações (BIT) com similar fabricado no Brasil (Resolução GECEX nº 852/2026), além da elevar a alíquota para nove posições da NCM de produtos de aço por 12 meses (Resolução GECEX nº 865/2026).

Para a NCMs relativa ao aço, as alíquotas passam de 10,8% e 12,6% para 25%. Para as NCMs de bens de capital e bens de informática e telecomunicação, a elevação se deu da seguinte forma:

Para alguns itens, a vigência da majoração teve início já em 06.02.2026, mas para os produtos classificados por NCMs que possuem alíquotas zero, a elevação somente entrará em vigor no dia 01.03.2026. Ainda, os regimes especiais de tributação (Recof, Repetro, Redata, Drawback e Admissão Temporária, ZFM, ALCs e Ex-tarifários) devem ser preservados dos aumentos.

A Secretaria de Política Econômica (SPE) do Ministério da Fazenda publicou nota técnica que justifica o aumento das tarifas como necessária para “para reequilibrar preços relativos, mitigar a concorrência assimétrica, conter a tendência de aumento da penetração de importados e reduzir a vulnerabilidade externa estrutural associada ao déficit setorial” (Nota Técnica SEI nº 501/2026/MF).

Note-se que, logo após esse anúncio, por conta da repercussão negativa dessas medidas, o Governo Federal decidiu revogar parte do aumento de impostos acima referido, especificamente em relação a itens de informática, como notebooks, componentes de computadores, roteadores, dentre outros (1ª Reunião Extraordinária do GECEX).

- SC COSIT 10/2026: RFB reitera a não incidência de contribuições previdenciárias sobre prêmios por desempenho e flexibiliza interpretação sobre liberalidade

Em 03.02.2026, foi publicada a Solução de Consulta (SC) COSIT nº 10/2026, por meio da qual a Receita Federal do Brasil (RFB) consolidou o entendimento de que, a partir de 11.11.2017 — data de entrada em vigor da Reforma Trabalhista (Lei nº 13.467/2017) —, não incidem contribuições previdenciárias sobre prêmios pagos a empregados em razão de desempenho superior ao ordinariamente esperado no exercício de suas atividades.

Ressalta-se que o descumprimento de qualquer dos requisitos abaixo implicará a requalificação da verba como remuneratória, com a consequente incidência de contribuições previdenciárias, conforme já dispunha a SC COSIT nº 151/2019 o pagamento do prêmio deve: (i) ser realizado exclusivamente a segurados empregados, de forma individual ou coletiva, e não a contribuintes individuais; (ii) decorrer de liberalidade do empregador; (iii) ser concedidos em bens ou serviços, além de dinheiro; e (iv) estar atrelado a critérios de desempenho comprováveis de forma objetiva, cujo ônus da prova incumbe ao empregador.

Segundo a nova SC, os parâmetros gerais para concessão de prêmios podem constar em regulamentos internos das empresas, sem que isso, por si, afaste a liberalidade do empregador, salvo se houver uma previsão que atribua caráter obrigatório ao pagamento. Esse ponto representa relevante alteração em relação ao entendimento manifestado na SC COSIT nº 151/2019, que afastava a liberalidade quando houvesse obrigação legal ou “ajuste expresso”, inclusive mediante qualquer documento formal que previsse a concessão do prêmio e seus critérios, ainda que de forma genérica.

Em síntese, a SC COSIT nº 10/2026 confere maior segurança jurídica à adoção de políticas de premiação, ao admitir a formalização expressa das regras de concessão sem comprometer a natureza jurídica do prêmio, desde que observados os requisitos legais.

- Tema 1.255 no STF discute limites à fixação de honorários por equidade em causas contra a Fazenda Pública

Em 25.02.2026, foi publicado no portal Consultor Jurídico (ConJur) o artigo “Tema 1.255: honorários e Fazenda no STF”, de autoria de Gustavo Brigagão, sócio fundador do nosso escritório, no qual se examina o alcance do julgamento em repercussão geral que discute a constitucionalidade da fixação de honorários sucumbenciais por equidade em causas de elevado valor econômico que envolvam a Fazenda Pública.

No texto, Brigagão destaca que o art. 85 do Código de Processo Civil de 2015 instituiu modelo objetivo de fixação de honorários, com percentuais e faixas regressivas específicas para demandas em que a Fazenda Pública figure como parte, para assegurar previsibilidade e reduzir a discricionariedade judicial. Adicionalmente, a fixação por equidade foi expressamente limitada às hipóteses de proveito econômico inestimável, irrisório ou quando o valor da causa for muito baixo, sem comtemplar causas de elevado valor.

O artigo relembra o regime do CPC de 1973, sob o qual a fixação por equidade era aplicada quando a Fazenda Pública restava vencida, o que frequentemente resultava na redução significativa dos honorários sucumbenciais. Segundo o autor, o CPC de 2015 buscou superar essa assimetria ao adotar critérios objetivos e ao restringir a fixação de honorários por equidade a hipóteses excepcionais, com reforço à segurança jurídica, à isonomia processual e à racionalidade econômica do contencioso público.

Ao final, Gustavo Brigagão sustenta que o julgamento do Tema 1.255 terá impacto estrutural sobre o sistema processual, especialmente quanto à previsibilidade dos custos do litígio, à separação de poderes e à coerência do modelo instituído pelo CPC de 2015. Caberá ao STF definir se a equidade permanece como exceção taxativa ou se admite ampliação em razão do elevado valor econômico das causas.

STF leva para Plenário presencial julgamento da medida cautelar que prorrogou o prazo para aprovação da distribuição de lucros sem retenção do Imposto de Renda

Em 26.12.2025, o Min. Nunes Marques proferiu decisão liminar nos autos das Ações Diretas de Inconstitucionalidade (ADIs) nºs 7.912 e 7.914, por meio da qual prorrogou, até 31 de janeiro de 2026, o prazo para a aprovação da distribuição de lucros e dividendos que não estarão sujeitos à tributação prevista na Lei nº 15.270/2025. Em fevereiro, a referida cautelar foi submetida ao Plenário virtual do Supremo Tribunal Federal, ocasião em que o Min. Alexandre de Moraes proferiu voto acompanhando a concessão da medida, ao que se seguiu pedido de destaque formulado pelo Min. Edson Fachin.

Relembre-se que, ao deferir a cautelar, o Min. Nunes Marques sustentou que a exigência de aprovação das distribuições de lucros e dividendos até 31.12.2025 representaria a introdução de mudança significativa na dinâmica dos procedimentos estabelecidos pela legislação societária, de modo que a prorrogação do prazo originalmente previsto na norma para a aprovação da distribuição de lucros e dividendos consubstancia medida mais razoável e compatível com a harmonia do sistema jurídico pátrio.

Como relatado no BDE News de novembro de 2025, a referida lei passou a prever a tributação na fonte, à alíquota de 10%, incidente sobre os pagamentos de lucros e dividendos efetuados (i) por pessoa jurídica a pessoa física residente no País que excedam o montante de R$ 50.000,00 (cinquenta mil reais) por mês, (ii) por pessoa jurídica a residentes no exterior, independentemente do valor. Foram ressalvados apenas os lucros e dividendos apurados até 31.12.2025, desde que a respectiva deliberação de distribuição ocorresse até essa mesma data.

Em razão do pedido de destaque formulado pelo Min. Edson Fachin, a análise da matéria será reiniciada em sessão presencial, ainda sem data designada, sendo desconsiderados os votos já proferidos.

Em 03.02.2026, a 3ª Turma do STJ, por unanimidade de votos, proferiu decisão no sentido de autorizar a Procuradoria-Geral da Fazenda Nacional (PGFN) a propor pedido de falência de empresas devedoras, após tentativa frustrada de cobrança judicial de tributos (REsp n. 2196073/SE). Segundo os ministros, esse é o primeiro precedente sobre o assunto.

O colegiado seguiu o voto da Relatora, Min. Nancy Andrighi. Ela entendeu que o pedido de falência é possível em razão da alteração do cenário legislativo e jurisprudencial: inicialmente, a jurisprudência do STJ vedava esse expediente porque a execução fiscal seria o instrumento processual adequado para a cobrança do crédito público; e o privilégio do crédito tributário inviabilizaria o uso da via falimentar (REsp 164389).

No entanto, com a reforma da Lei de Recuperações e Falências promovida pela Lei n. 14.112/2020, a incompatibilidade entre a execução fiscal e a falência teria sido superada. Nesse contexto, também foi citado o Tema 1.092 do STJ, que facultou às fazendas públicas habilitar seus créditos na falência a ou seguir com a execução de créditos por meio de execução fiscal.

Assim, na concepção da ministra, a reforma da lei falimentar indica que qualquer credor é legítimo para pedir a falência da empresa, sem distinção entre credores públicos e privados, de modo que a falência pode ser um meio para atingir o patrimônio do devedor, quando esgotados outros métodos.

Caso essa decisão não seja reformada, o processo deverá retornar à primeira instância para que o magistrado analise a eventual decretação da falência da empresa.

- Tema STJ 1.385: Em Execução Fiscal, a fiança bancária ou o seguro garantia oferecido em garantia não pode ser recusada por inobservância à ordem legal da penhora

Em 11.02.2026, a 1ª Seção do STJ, por unanimidade, julgou que a Fazenda Pública não pode recusar, de forma imotivada e automática, fiança bancária ou seguro garantia como modalidade de garantia do crédito tributário em execução fiscal, especialmente sob o fundamento de suposta primazia absoluta do dinheiro, com base na alegada violação da ordem de preferência prevista no art. 11 da Lei nº 6.830/1980 (Tema Repetitivo 1.385 – REsp 2.193.673/SC e REsp 2.203.951/SC).

A 1ª Seção firmou a seguinte tese: “Na execução fiscal, a fiança bancária ou o seguro-garantia oferecido em garantia de execução de crédito tributário não é recusável por inobservância à ordem legal da penhora.“

Assim, o STJ consolidou o entendimento de que o seguro-garantia e a fiança bancária se equiparam ao depósito em dinheiro no que se refere à eficácia e à liquidez, desde que preenchidos os requisitos legais, constituindo meios legítimos e idôneos de garantia da execução fiscal, com base no art. 9º, inciso II, da LEF. Desse modo, eventual rejeição, pela Fazenda Pública, dependerá da demonstração de insuficiência, defeito formal ou inidoneidade da garantia, não sendo admissível sua recusa com fundamento exclusivo em suposta violação da ordem legal de preferência.

- Justiça Federal de SP suspende retenção de IRPF sobre dividendos distribuídos por optante do Simples Nacional

Em 04.02.2026, o juízo da 26ª Vara Cível Federal de São Paulo concedeu liminar em mandado de segurança para suspender a obrigação de retenção na fonte de IRPF, à alíquota de 10%, sobre lucros e dividendos distribuídos aos sócios de sociedade optante do Simples Nacional, nos termos do art. 6º-A da Lei 9.250/95, incluído pela Lei 15.270/25 (Processo n. 5002505-76.2026.4.03.6100).

No caso, a sociedade impetrante sustentou que a nova regra de retenção — aplicável quando o montante pago à pessoa física ultrapassar R$ 50.000,00 em um mesmo mês — não poderia alcançar empresas do Simples Nacional, pois o art. 14 da LC 123/2006 prevê a isenção do imposto de renda (na fonte e na declaração do beneficiário) sobre valores efetivamente pagos ou distribuídos aos sócios de microempresas e empresas de pequeno porte optantes do regime. Assim, lei ordinária não poderia afastar o tratamento diferenciado conferido pela legislação complementar, sob pena de violação à hierarquia normativa e ao regime favorecido aplicável ao Simples.

Ao examinar os requisitos para a tutela de urgência, a Juíza Federal Sílvia Figueiredo Marques consignou que “cabe à lei complementar veicular as regras para o tratamento diferenciado” às micro e pequenas empresas, à luz do art. 146 da CF/88 e concluiu que a disciplina do art. 6º-A da Lei 9.250/95 não pode ser aplicada às optantes do Simples Nacional.

A PGFN, em nota, defendeu que o tratamento às empresas do Simples visaria a proteção da atividade produtiva e não deveria ser confundido com a renda pessoal do sócio. Ainda sustentou que a isenção do art. 14 da LC 123/06 não seria matéria reservada à lei complementar — razão pela qual, em sua visão, deveria prevalecer a Lei 15.270/25.

A PGFN, ciente do deferimento da liminar, informou que não interporá agravo de instrumento neste momento, por entender que a matéria não é preclusiva e poderá ser rediscutida em eventual apelação. A decisão ainda poderá ser modificada ou revogada, por ocasião do julgamento do mérito.

Em 03.02.2026, a 1ª Turma da Câmara Superior, por unanimidade, rejeitou os embargos de declaração da Natura e manteve a autuação fiscal sobre a amortização de ágio gerado em processo de reestruturação societária (Processo Administrativo nº 16561.000059/2009-29).

O mérito do debate envolve um auto de infração para cobrança de IRPJ (R$ 399.716.261,83) e CSLL (R$ 143.897.854,21), incluídos multa de ofício aplicada no percentual de 150% e juros de mora, como decorrência de glosa com despesas de amortização de ágio.

A autuação impugnada decorreu de uma sucessão de incorporações, por meio das quais a Natura Empreendimentos S/A tornou-se subsidiária integral da Natura Participações S/A – em operação na qual as ações da incorporada foram avaliadas economicamente dando origem a ágio –, e posteriormente ambas foram incorporadas pela Natura Cosméticos S.A., que passou a amortizar o ágio gerado internamento ao grupo Natura.

Em 04.12.2023, a 4ª Câmara do Carf entendeu por “incabível a formalização do ágio como decorrência de operação societária realizada entre empresas de mesmo grupo econômico, pela inexistência da contrapartida do terceiro que gere o efetivo dispêndio”, mas afastou a multa qualificada por ausência de fraude comprovada.

Em 07.11.2018, a Câmara Superior de Recursos Fiscais julgou os recursos especiais do Fisco – pela multa – e do contribuinte – pelo ágio –, e deu provimento somente ao primeiro, para resguardar a qualificação da multa aplicada, pois entenderam que “os fatos retratados nos autos deixam fora de dúvida a intenção do contribuinte de, por meio de ato societário desprovido de propósito negocial, gerar ágio artificial, despido de substância econômica”. Com a recente rejeição dos embargos de declaração, a empresa pretende reverter o resultado no judiciário.

- 3ª Turma da CSRF decide que as receitas financeiras decorrentes de aplicações das reservas técnicas das seguradoras integram a base de cálculo do PIS/Cofins

Em 20.02.2026, foi publicado acórdão proferido pela 3ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do CARF que, por voto de qualidade, decidiu que as receitas financeiras decorrentes de aplicações das reservas técnicas de empresas seguradoras integram a base de cálculo do PIS e da Cofins.

Segundo a Conselheira Relatora Semíramis de Oliveira Duro, que restou vencida, as receitas financeiras somente podem integrar a base de cálculo das contribuições nas hipóteses em que a pessoa jurídica tenha a atividade financeira como sua atividade precípua. Nessa linha, como as receitas financeiras decorrentes da aplicação das reservas técnicas não integram a atividade principal das seguradoras, tais receitas não poderiam compor a base de cálculo do PIS e da Cofins.

No entanto, prevaleceu o voto do Cons. Rosaldo Trevisan, no sentido de que os investimentos realizados com a reserva técnica – exigida por imposição legal às seguradoras – “devem ter os correspondentes rendimentos tributados, porque integram o conjunto dos negócios ou operações desenvolvidas por essas empresas no desempenho de suas atividades econômicas peculiares”.

O Conselheiro destacou, por fim, que a controvérsia permanece submetida à apreciação do STF no âmbito do Tema 1.309 da Repercussão Geral, motivo pelo qual considera “precipitada qualquer decisão administrativa irreversível deste colegiado no sentido de afastamento do regramento legal em vigor”.

O julgamento em questão foi decidido mediante a aplicação do chamado “voto de qualidade”, adotado como critério de desempate pelo Presidente da Turma — que, na condição de conselheiro representante da Fazenda Nacional, exerceu o voto decisivo em favor do fisco.

Importa destacar que a controvérsia jurídica objeto do processo em referência encontra-se submetida ao crivo do STF, no âmbito do RE 1.479.774 (Tema 1.309 da Repercussão Geral), já abordado na primeira matéria deste caderno. A prolação de decisão administrativa antes da definição dessa tese pelo STF revela-se temerária, pois pode ensejar a manutenção de crédito tributário cuja exigibilidade venha a ser reconhecida como incompatível com a Constituição.

Em 23.02.2026, o BDE Advogados anunciou a integração dos advogados Gabriel Bez-Batti e Pedro Grillo ao quadro de sócios-conselheiros.

Gabriel Bez-Batti fortalece a prática tributária direta e internacional da empresa, com desempenho excepcional em imposto de renda, reorganizações corporativas, contabilidade fiscal, preços de transferência, Pilar 2 e planejamento tributário para grupos multinacionais. Autor de três livros na área e professor em cursos de pós-graduação, ele combina produção acadêmica relevante com treinamento aprofundado no Brasil e no exterior, acrescentando profundidade técnica e visão comparativa às estruturas e operações mais complexas orientadas pela empresa; e

Já Pedro Grillo amplia e consolida a presença do escritório em litígios administrativos e judiciais altamente complexos e em consultoria estratégica sobre múltiplas questões de tributação indireta. Com treinamento avançado em tributação nacional e internacional, experiência docente em programas de LLM e participação ativa em comitês técnicos e entidades especializadas, ele contribui para a integração de defesa litigiosa sofisticada, construção de teses inovadoras e diálogo qualificado nos debates institucionais que moldam o ambiente tributário.

O movimento consolida a estratégia em fortalecer a atuação em temas tributários complexos, no Brasil e no exterior, aliando produção acadêmica, profundidade técnica, experiência prática e capacidade estratégica nas frentes consultiva e contenciosa.

Em participação recente no CEOTV podcast, nosso sócio fundador, Gustavo Brigagão, analisou de forma profunda, técnica e estratégica os principais pontos sobre a Reforma Tributária e seus impactos reais no ambiente de negócios.

Ao longo do episódio, Gustavo abordou os seguintes temas: (i) as mudanças introduzidas pela Reforma Tributária; (ii) os impactos diretos para empresas, empresários e investidores; (iii) reflexos na contabilidade, no planejamento tributário e na gestão financeira, (iv) pontos de atenção para advogados, contadores e gestores; e (v) como se preparar hoje para reduzir riscos no futuro.

O episódio é essencial para quem quer antecipar cenários, tomar decisões estratégicas e entender os rumos do sistema tributário brasileiro. Confira a entrevista completa no YouTube: https://www.youtube.com/watch?v=z3F8t6QFSxE

Equipe escritório BRIGAGÃO, DUQUE ESTRADA ADVOGADOS