BDE NEWS – Janeiro (2025)

- Reforma Tributária: alíquotas simbólicas e testes operacionais marcam início da transição

Em janeiro de 2026, teve início a fase de testes do novo Sistema Tributário Nacional sobre o consumo. Nessa etapa inicial, todas as empresas obrigadas à emissão de notas fiscais devem destacar em nota o IBS e a CBS, aplicando alíquotas simbólicas de 0,1% e 0,9%, respectivamente, sem que haja, contudo, o efetivo recolhimento desses tributos.

Alguns documentos fiscais, entretanto, ainda não estão sujeitos à exigência de destaque do IBS e da CBS, como a Nota Fiscal de Alienação de Bens Imóveis (NF-ABI), a Nota Fiscal de Água e Saneamento (NFAg) e o Bilhete de Passagem Aérea. Contribuintes e fiscos aguardam a adaptação desses documentos às regras aplicáveis à fase de testes da reforma.

O início do mês de janeiro e da própria fase de testes foi marcado por instabilidades relevantes na emissão de NFS-e em diversos municípios brasileiros. Entre os principais problemas identificados estão falhas cadastrais, indisponibilidade de sistemas e ausência de padronização entre os entes federativos. Levantamentos recentes indicam que mais de cem municípios ainda não aderiram ao padrão nacional de nota fiscal — conforme exigido pela legislação que rege o IBS e a CBS —, o que compromete os esforços de transição em curso.

Ainda nesse contexto de adaptação ao novo sistema, em 05.01.2026, teve início o projeto-piloto da apuração assistida do IBS. Para essa iniciativa, foram selecionadas 123 empresas voluntárias, que realizarão a apuração assistida sob a coordenação do Comitê Gestor do IBS (CGIBS), com o objetivo de testar fluxos operacionais, corrigir falhas e preparar os sistemas para a futura obrigatoriedade do novo modelo.

Note-se que, a partir de 01.01.2027, a CBS passará a ser exigida em substituição ao PIS e à Cofins. Em recente publicação, nosso sócio fundador, Gustavo Brigagão, destaca o movimento de diversas empresas no sentido de esgotar os saldos credores dessas contribuições, como estratégia para mitigar as incertezas relacionadas às regras de aproveitamento dos créditos vinculados a tributos extintos pela reforma tributária[1].

- Reforma Tributária: Novo sistema não esgota dificuldade de tributação de contratos híbridos

Em recente contribuição ao Conjur[1], nosso sócio fundador, Gustavo Brigagão examina as dificuldades inerentes à tributação de contratos com multiplicidade de objetos no contexto do novo Sistema Tributário Nacional do IBS e da CBS. Como destaca Brigagão, também sob a nova sistemática, permanece essencial a distinção entre as atividades-fim dos contratos — que definem o regime de tributação aplicável — e as atividades-meio.

Na publicação, analisa-se o art. 7º da LC 214/2025, que estabelece que, nos casos de fornecimentos com multiplicidade de objetos, deve ser segregada a parcela da cobrança correspondente a cada fornecimento, ressalvadas duas hipóteses: (i) quando todos os fornecimentos estiverem sujeitos ao mesmo tratamento tributário; ou (ii) quando um deles puder ser qualificado como principal e os demais como acessórios, hipótese em que prevalece o tratamento tributário do fornecimento principal.

Considerando que o novo sistema comporta inúmeras exceções — com seis grupos de regimes específicos e treze grupos de bens e serviços submetidos a regimes diferenciados —, operações que envolvam o fornecimento conjunto de diferentes bens e serviços exigirão análise cuidadosa quanto à existência de relação de principal e acessório.

Na ausência dessa caracterização, será necessária a discriminação dos preços correspondentes a cada fornecimento, cenário que tende a suscitar questionamentos e incertezas: quando a proporção atribuída a determinado bem ou serviço se mostra “elevada demais” em relação aos demais componentes, o Fisco tende a suspeitar de artificialidade na formação dos preços.

- STF promove diálogo sobre os desafios do processo judicial no contexto da Reforma Tributária

O Supremo Tribunal Federal realizou, no dia 04.12.2025[1], um debate sobre as propostas do STJ e da AGU/CNJ para a regulação do contencioso judicial que decorrerá da implementação do IVA dual na Reforma Tributária.

Sob a condução do ministro Edson Fachin, presidente do STF, o professor Fernando Scaff e o economista João De Negri fizeram um apanhado introdutório das novas regras. Na sequência, a ministra Regina Helena e o ministro Paulo Domingues apresentaram o teor da proposta formulada pelo STJ. O procurador da PGFN, Leonardo Alvim, detalhou a proposta AGU/CNJ, e o advogado tributarista Gustavo Brigagão analisou ambas as iniciativas sob o enfoque das intempéries que serão enfrentadas pelos contribuintes.

Brigagão trouxe para o debate a perspectiva da advocacia sobre os efeitos da EC 132/2023 e os desafios processuais que acompanharão a implementação da Reforma Tributária, além de apresentar propostas adicionais que, embora embrionárias, poderão ser desenvolvidas e contribuir para a construção de uma solução para esse tema de enorme relevância.

- Gustavo Brigagão concede entrevista ao Tributos & Direito Podcast sobre a Reforma Tributária

Em participação recente no Tributos & Direito Podcast, nosso sócio fundador, Gustavo Brigagão, analisou de forma aprofundada os principais pontos da Reforma Tributária do consumo, destacando aspectos que, em sua avaliação, merecem atenção especial.

Gustavo reconhece avanços relevantes, como a simplificação das obrigações acessórias, o encerramento da histórica separação da tributação entre mercadorias e serviços (“obrigações de dar” e “obrigações de fazer”) e a adoção da tributação no destino. No entanto, na visão dele, a aprovação da reforma se deu de forma açodada, sem a participação efetiva dos contribuintes e com pouco ou nenhum debate no âmbito do Congresso Nacional.

Segundo Brigagão, as PECs 45 e 110, que deram origem à Reforma Tributária do consumo, foram analisadas em um contexto excepcional — marcado por pandemia, crescimento do Estado e projeções elevadas de déficit fiscal — o que levanta dúvidas sobre a oportunidade e o momento em que a reforma foi estruturada.

Confira a entrevista completa no YouTube: https://lnkd.in/duHQ9V-N

- Promulgada LC 227/2026, que regulamenta Comitê Gestor e contencioso administrativo do IBS

Em 13.01.2026, o Presidente da República sancionou, com vetos, o Projeto de Lei Complementar (PLP) 108/2024, convertido na Lei Complementar (LC) 227/2026.

Trata-se do segundo projeto de lei destinado a regulamentar a reforma tributária do consumo (Emenda Constitucional 132/2023), que versa especialmente sobre tópicos relacionados a aspectos administrativos do IBS, tais como funcionamento do contencioso administrativo, fiscalização, normatização e distribuição do produto da arrecadação entre os entes federados. Além disso, a referida lei complementar também traz alterações relativas a outros tributos, tais como o ITCMD e o ITBI.

Entre os dispositivos vetados pelo Poder Executivo, destacam-se os seguintes:

-

- 5º, § 5º: Veto por Inconstitucionalidade – Competência dos Estados e Municípios

O § 5º, vetado, estabelecia a manutenção das atribuições e competências das autoridades integrantes das administrações tributárias dos Estados, do Distrito Federal e dos Municípios no que se refere às atividades de cobrança administrativa, fiscalização, inscrição em dívida ativa e correlatas, tal como previstas nas legislações específicas vigentes em 20 de dezembro de 2023.

Nas razões do veto, consignou-se que a norma implicaria o congelamento de competências administrativas a partir de marco temporal fixado em lei complementar, em afronta ao pacto federativo e à autonomia dos entes federados para modificar sua própria legislação.

-

- 165, na parte que inclui art. 35-A no CTN: Veto por interesse público – Fato gerador do ITBI

O dispositivo vetado tratava da possibilidade de antecipação facultativa do pagamento do ITBI, para o momento da celebração do título translativo de propriedade (ao invés do momento do registro da transferência de propriedade). Previa-se, ainda, que, nessa hipótese de antecipação, os entes federativos poderiam aplicar alíquota inferior àquele incidente no momento do efetivo registro do título no cartório de registro de imóveis, o que configuraria um mecanismo de incentivo à antecipação do pagamento.

O veto considerou que o dispositivo seria contrário ao interesse público por acarretar insegurança jurídica na cobrança do ITBI.

-

- 174, na parte que inclui o § 5º no art. 116 da LC 214/2025: Veto por interesse público – Cashback

O dispositivo vetado tratava da possibilidade de postergação da devolução (cashback) do IBS e da CBS nas hipóteses de fornecimento de gás canalizado sujeito à tributação pelo regime monofásico, autorizando que a restituição ao consumidor ocorresse em momento diverso da cobrança do tributo, conforme regulamento.

O veto se fundamentou no entendimento de que a medida poderia comprometer a coerência do modelo de cashback em relação a outras políticas já previstas para serviços essenciais, como energia elétrica, água e saneamento, e prejudicar a consecução da política de universalização do acesso ao gás natural.

-

- 174, na parte que altera os §§ 3º e 4º, III, do art. 12 da LC 214/2025: Veto por interesse público – Programas de fidelidade

O dispositivo incluía, na base de cálculo do IBS e da CBS, os benefícios concedidos por programas de fidelidade de forma não onerosa.

A regra em questão foi vetada, sob o fundamento de contrariedade ao interesse público ao impor custos tributários sobre programas de descontos não onerosos, com impacto direto sobre consumidores de serviços aéreos, além de gerar riscos de prejuízo à competitividade e de aumento de preços no setor.

-

- 174, na parte que altera o inciso I do § 4º, os §§ 5º e 8º e inclui o § 10º no art. 293 da LC 214/2025: Veto por interesse público e inconstitucionalidade – Sociedades Anônimas de Futebol

O dispositivo vetado tratava da tributação aplicável às Sociedades Anônimas do Futebol (SAF) no âmbito do regime de pagamento mensal e unificado previsto na LC 214/2025.

O texto previa: (i) redução da alíquota de 4% para 3% para os tributos federais unificados aplicáveis às SAFs (IRPJ, CSLL e contribuições previdenciárias); (ii) limitação do direito ao creditamento do IBS e da CBS às hipóteses de aquisição de direitos desportivos de atletas, com vedação ao creditamento durante os 5 primeiros anos de constituição da SAF; (iii) exclusão, nos cinco primeiros anos de constituição da SAF, das receitas decorrentes da cessão de direitos desportivos e da transferência de atletas da base de cálculo do pagamento mensal unificado; e (iv) atribuição à RFB e ao CGIBS da competência para regulamentar a forma de recolhimento do IBS e da CBS nessas hipóteses.

Nas razões do veto, consignou-se que a medida contrariava o interesse público e apresentava vício de inconstitucionalidade por ampliar o gasto tributário da União em favor das Sociedades Anônimas do Futebol, em desacordo com as regras orçamentárias e fiscais vigentes, além de não observar as exigências aplicáveis à concessão de benefícios tributários que impliquem renúncia de receita.

-

- 174, na parte que altera o art. 293, § 9º da LC 214/2025: Veto por inconstitucionalidade – Tributação Específica do Futebol

O dispositivo vetado tratava da extensão do regime especial de Tributação Específica do Futebol (TEF), originalmente restrito às SAFs, para outras entidades e atividades desportivas em geral.

O texto determinava que as regras da TEF (recolhimento de tributos por meio de alíquotas fixas incidentes sobre a receita bruta), passassem a alcançar as sociedades de atividades desportivas do art. 128, inciso XII da LC 214/2025.

Nas razões do veto, apontou-se que essa ampliação extrapolava o escopo constitucionalmente autorizado para o regime específico do futebol e resultava na extensão indevida de benefício tributário a atividades não abrangidas pelo modelo original.

-

- 174, na parte que inclui o § 3º no art. 327-A da LC 214/2025: Veto por inconstitucionalidade – Zona Franca de Manaus

Vetou-se trecho que atribuía exclusivamente ao Conselho de Administração da Superintendência da Zona Franca de Manaus (Suframa) a competência para regulamentar o incidente de verificação do cumprimento do processo produtivo básico por empresas beneficiadas da ZFM. O entendimento foi de que essa atribuição deveria ser exercida por meio de ato conjunto com outros órgãos, e não concentrada apenas na Suframa.

-

- 174, na parte que altera o art. 341-F, § 2º, III, da LC 214/2025: Veto por interesse público – Definição de Simulação

O dispositivo vetado alterava a definição de “simulação”, ao vincular expressamente o conceito de simulação ao disposto no § 1º do art. 167 do Código Civil, com o objetivo de padronizar regras e conceitos. Nas razões do veto, apontou-se que essa vinculação restringe indevidamente o conceito de simulação em matéria tributária, o que reduz o alcance dos instrumentos de fiscalização e enfraquece o combate ao planejamento tributário abusivo.

-

- 174, na parte que altera o item 2 do Anexo VII da LC 214/2025: Veto por interesse público – Bebidas Lácteas e Alimentos Líquidos Naturais

Vetou-se a redução da alíquota de IBS e CBS em 60% a determinados produtos alimentícios, incluindo bebidas lácteas, como achocolatados e iogurtes, bem como alimentos líquidos naturais produzidos à base de vegetais, cereais, frutas, leguminosas, oleaginosas e tubérculos, ainda que mistos, classificados em códigos específicos da NCM/SH (0403.20.00, 0403.90.00 e 2202.99.00). O veto foi justificado pelo fato de os produtos em questão não se enquadrarem como alimentos essenciais ou nutricionalmente adequados, o que desvirtuaria a finalidade do regime favorecido.

Os vetos em questão deverão ser apreciados pelo Congresso Nacional em até 30 dias, em sessão conjunta da Câmara dos Deputados e do Senado Federal.

- Reforma tributária: FNP define representantes no Comitê Gestor do IBS

Em 23.01.2026, a Frente Nacional de Prefeitas e Prefeitos (FNP) realizou assembleia geral extraordinária, em formato virtual, para definir os 13 representantes dos municípios mais populosos no Comitê Gestor do Imposto sobre Bens e Serviços.

A indicação dos membros é consequência direta da sanção da Lei Complementar 227/2026. Conforme previsto na norma, os municípios terão 27 cadeiras no Conselho Superior, sendo 13 destinadas às cidades mais populosas — representadas pela FNP — e 14 às demais, sob responsabilidade da Confederação Nacional de Municípios (CNM).

Entre os indicados pela FNP estão secretários de finanças e planejamento de capitais como São Paulo, Rio de Janeiro, Salvador, Belo Horizonte, Recife, Curitiba e Manaus. Destacam-se nomes como Luís Felipe Vidal Arellano (São Paulo), Andrea Senko (Rio de Janeiro) e Aurílio Caiado (Campinas), este último também presidente do Fórum de Secretários de Fazenda da FNP.

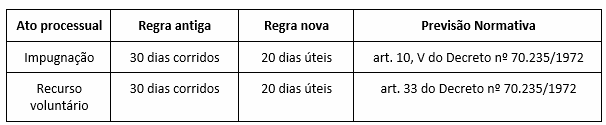

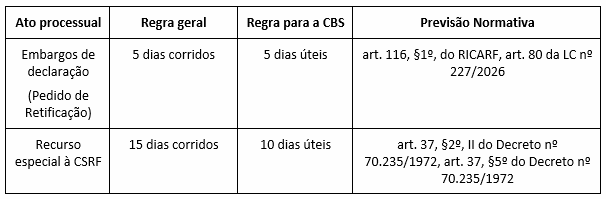

- LC 227/2026 estabelece novos prazos no contencioso administrativo

Em 14.01.2026, foi publicada a Lei Complementar 227/2026, que estabeleceu novos prazos para o contencioso administrativo federal, alguns dos quais passarão a ser contados em dias úteis. Adicionalmente, foi estabelecido prazo de suspensão dos prazos processuais entre os dias 20 de dezembro e 20 de janeiro, nos moldes do “recesso forense” aplicável ao contencioso judicial.

Vejamos alguns exemplos de prazos processuais que foram modificados:

Adicionalmente, em situações específicas, passaram a ser adotados prazos próprios para a CBS, distintos dos prazos gerais aplicáveis aos demais tributos federais.

- CNI ajuíza ADI em face de dispositivo da lei que reduz benefícios fiscais condicionados

Em 14.01.2026, a Confederação Nacional da Indústria (CNI) ajuizou a Ação Direta de Inconstitucionalidade (ADI) 7920, com o objetivo de ver declarada a inconstitucionalidade do art. 4º, § 8º, IV, da Lei Complementar 224/2026. O referido dispositivo estabelece exceção à redução linear de benefícios tributários promovida pela LC 224/2026, aplicável aos incentivos fiscais concedidos por prazo certo e sob condições onerosas.

Ocorre que a norma impugnada restringe de forma significativa o alcance dessa exceção, ao considerar como “onerosos” apenas os benefícios condicionados à realização de investimentos vinculados a projetos aprovados pelo Poder Executivo federal até 31.12.2025.

Importante notar que a impossibilidade de revogação de benefícios fiscais onerosos já está prevista pelo art. 178 do CTN, que não traz conceituação tão restritiva.

Note-se que, no passado, os tribunais superiores já reconheceram — à luz do art. 178 do CTN — como “onerosos” benefícios fiscais condicionados, por exemplo, à realização de compras junto a fornecedores determinados, à não alienação de valores mobiliários dentro de prazo previamente estipulado ou à realização de operações de exportação. Assim, a vinculação a projeto previamente aprovado não constitui a única hipótese apta a caracterizar a “onerosidade” para fins de aplicação da regra protetiva em questão.

Por conta disso, a CNI sustenta que o dispositivo impugnado é inconstitucional, na medida em que limita excessivamente o reconhecimento do direito adquirido do contribuinte a benefícios fiscais onerosos.

O processo está concluso ao Relator, Ministro André Mendonça, a quem caberá apreciar o pedido de medida cautelar formulado pela Confederação, com o objetivo de suspender os efeitos da expressão “considerando-se como condição onerosa exclusivamente investimento previsto em projeto aprovado pelo Poder Executivo federal até o dia 31 de dezembro de 2025”, constante no inciso IV do § 8.º do art. 4.º da Lei Complementar 224/2026.

- Presidente sanciona LC 225/2026, que institui Código de Defesa do Contribuinte e define a figura do “devedor contumaz”

Em 09.01.2026, o Presidente da República sancionou, com vetos, o PLP 125/2022, convertido na LC 225/2026. A medida legislativa em questão institui o Código de Defesa do Contribuinte e estabelece regras mais rigorosas para o combate à sonegação fiscal, com especial enfoque no chamado “devedor contumaz”, assim considerado o contribuinte cuja inadimplência seja substancial, reiterada e injustificada.

A nova lei complementar estabelece parâmetros para o enquadramento de contribuintes como “devedores contumazes”, bem como institui procedimento administrativo específico – com direito à apresentação de defesa com efeito suspensivo – para a identificação de contribuintes inadimplentes nessa condição.

Os contribuintes que, por meio de procedimento administrativo, forem qualificados como sendo devedores contumazes se sujeitam a diversas limitações de direitos e penalidades, devendo-se dar especial atenção para os efeitos penais dessa classificação: diversas regras que preveem a suspensão ou extinção da punibilidade de crimes tributários – nos casos de pagamento ou parcelamento do crédito – não serão aplicáveis nas hipóteses de devedores contumazes.

Um ponto de atenção consiste no veto presidencial a dispositivos considerados favoráveis aos contribuintes, os quais ampliavam instrumentos de regularização fiscal e de estímulo à conformidade tributária, tais como a concessão de descontos mais expressivos sobre multas e juros, a previsão de parcelamentos por prazos mais dilatados e a flexibilização das exigências relativas à prestação de garantias nos casos de bons contribuintes.

Conforme pontuado por nosso sócio fundador, Gustavo Brigagão, ao portal Broadcast, tais vetos indicam uma opção legislativa por privilegiar o viés repressivo da norma, em detrimento de mecanismos mais amplos de incentivo à regularização espontânea[1].

Os vetos em questão deverão ser apreciados pelo Congresso Nacional em até 30 dias, em sessão conjunta da Câmara dos Deputados e do Senado Federal.

- ADI RFB 1/2026 restringe alcance da dedução de IR pago no exterior e orienta fiscalização

Em 23.01.2026, a Receita Federal publicou o Ato Declaratório Interpretativo (ADI) RFB n. 1/2026, que restringe a possibilidade de dedução do imposto de renda pago no exterior da base de cálculo do IRPJ e da CSL por empresas brasileiras com coligadas ou controladas no exterior.

O ADI veda expressamente a utilização do crédito de imposto pago no exterior:

a) para quitar IRPJ e CSL devidos a título de estimativas mensais, inclusive quando o imposto pago no exterior já tenha sido registrado como crédito na Parte B do LALUR;

b) por meio de compensação via PER/DCOMP.

O objetivo do Ato é bastante claro: evitar a formação de saldo negativo de IRPJ e CSL decorrente do aproveitamento de imposto pago no exterior. A preocupação da Receita Federal — ainda que sem amparo legal expresso — reside no fato de que o saldo negativo é atualizado pela taxa Selic e pode ser compensado com quaisquer tributos federais, ampliando, na prática, o efeito financeiro do crédito.

Como ponto positivo, o ADI não impôs restrições adicionais na apuração anual. Em outras palavras, o crédito registrado na Parte B do LALUR pode ser compensado com o IRPJ e a CSL devidos na apuração anual, incidentes sobre lucros formados no Brasil ou no exterior, sem a imposição de quaisquer outras restrições.

Até então, o Conselho Administrativo de Recursos Fiscais (Carf) possui decisões divergentes sobre a matéria. A nova diretriz da Receita Federal poderá reforçar a tendência de julgamentos contrários à dedução, o que representa cenário menos favorável aos contribuintes.

- Pilar 2: OCDE regulamenta sistema side-by-side

Em 05.01, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) publicou novas regras voltadas à harmonização do regime de tributação mínima do Pilar 2 com as regras de tributação mínima vigentes nos Estados Unidos. Esse esforço de coexistência entre os dois sistemas tem sido denominado sistema “side-by-side”.

Como se sabe, o Pilar 2 diz respeito ao projeto da OCDE de criação de regras de tributação mínima internacional aplicáveis a grupos multinacionais com receita bruta global superior a EUR 750 milhões. Trata-se de um conjunto de três regras sucessivas de tributação suplementar, aplicáveis a jurisdições que tributem a renda em patamares inferiores a 15%. Em linhas gerais, quando a tributação em determinada jurisdição é inferior a esse percentual, as regras do Pilar 2 atribuem a outras jurisdições competência para exigir a tributação complementar correspondente à diferença até a alíquota mínima de 15%.

Essas regras foram recebidas com forte hostilidade pelo Presidente dos Estados Unidos, Donald Trump, que chegou a sinalizar a possibilidade de retaliações comerciais contra países que promovessem a tributação complementar de empresas multinacionais norte-americanas.

Em razão desse cenário, a OCDE passou a desenvolver salvaguardas às regras do Pilar 2, com o objetivo de reconhecer que as regras domésticas de tributação mínima dos Estados Unidos — que preveem mecanismos próprios de complementação da tributação global, considerados mais favoráveis — seriam compatíveis com o Pilar 2, de forma que não seriam aplicáveis essas regras a grupos multinacionais norte-americanos.

Nesse contexto, especialistas apontam que as novas regras podem beneficiar multinacionais dos Estados Unidos ao vedar, por exemplo, a aplicação da regra da UTPR (Undertaxed Profits Rule) por outras jurisdições sobre empresas irmãs de sociedades norte-americanas.

Ressalte-se, contudo, que a nova disciplina da OCDE não afasta a aplicação da regra da QDMTT (Qualified Domestic Minimum Top-up Tax), que autoriza a cobrança do tributo complementar pelo Estado onde esteja localizada qualquer entidade integrante do grupo que tenha sido subtributada.

Note-se que essa é, até o momento, a única regra do Pilar 2 já implementada pelo Brasil, nos termos da Lei nº 15.079/2024. Com o side-by-side, porém, a expectativa é que as regras brasileiras de TBU sejam qualificadas em breve como compatíveis com o Pilar 2.

- Portaria estabelece critérios para compensação de benefícios de ICMS

Em 31.12.2025, foi publicada a Portaria RFB 635/25, que dispõe sobre a habilitação dos titulares de benefícios onerosos do ICMS à compensação financeira decorrente da substituição do ICMS pelo IBS. Nesse particular, a LC 214/2025 criou fundo para compensar a redução do nível desses benefícios, que deve ocorrer no período de transição para o novo Sistema Tributário Nacional, entre 1º de janeiro de 2029 e 31 de dezembro de 2032.

A habilitação deverá ser requerida no período compreendido entre 01.01.2026 e 31.12.2028, por meio do sistema e-CAC, mediante a apresentação de requerimento específico para cada espécie de incentivo fiscal.

Para fins de habilitação à compensação financeira, a Portaria estabelece, entre outros requisitos, que: (i) o requerente seja o titular do benefício; (ii) o benefício tenha sido reconhecido pela RFB como apto a gerar direito à compensação; (iii) o ato concessivo do benefício estabeleça expressamente as condições a serem observadas; (iv) o ato concessivo preveja a produção de efeitos até o final do ano de 2032, inclusive no período compreendido entre 01.01.2029 e 31.12.2032; e (v) o beneficiário cumpra integralmente as condições previstas no ato concessivo.

Em caso de deferimento do pedido do contribuinte, a habilitação será formalizada por meio de ato declaratório executivo da RFB, podendo ter sua eficácia (i) suspensa, na hipótese de o requerente deixar de atender temporariamente aos requisitos para o aproveitamento da compensação; (ii) cancelada, na hipótese de o requerente deixar de atender aos requisitos ou caso constatado, depois da habilitação concedida, que não os havia atendido.

- IN RFB 2.306/2026 ajusta adicional de IRPJ e CSLL no lucro presumido à LC 224/2025

Em 23.01.2026, a RFB publicou a Instrução Normativa (IN) RFB 2.306/2026, que promoveu ajustes na sistemática de aplicação do adicional de 10% sobre os percentuais de presunção do IRPJ e da CSLL para pessoas jurídicas optantes pelo regime do Lucro Presumido. A nova norma altera a regulamentação anteriormente estabelecida pela IN RFB 2.305/2026, com o objetivo de operacionalizar a LC 224/2025.

Como se sabe, a LC 224/2025 determinou a aplicação de redução linear de 10% dos benefícios tributários federais. Essa redução foi estendida, de forma expressa, à sistemática de apuração do IRPJ e da CSLL no regime do Lucro Presumido, incidindo, contudo, apenas sobre a parcela da receita do contribuinte que exceder o montante de R$ 5 milhões.

A nova redação introduzida pela IN 2.306/2026 determina que o limite anual de R$ 5 milhões de receita bruta seja apurado de forma proporcional por trimestre, com base no teto de receita bruta de R$ 1,25 milhão por período de apuração. O adicional de 10% passa a incidir sobre a parcela da receita que exceder esse valor dentro do trimestre correspondente. Assim, a cobrança deixa de ocorrer de forma automática nos trimestres seguintes ao do atingimento do teto anual, como previa a norma anterior.

A redação esclarece que, caso a receita bruta anual da pessoa jurídica não ultrapasse o limite de R$ 5 milhões, os valores pagos a maior a título de adicional poderão ser compensados ou restituídos.

Note-se que essa dinâmica de aplicação proporcional do limite acima referido não está prevista em lei, mas apenas no regulamento, o que suscita dúvidas quanto à sua legalidade.

- Tema 1.309/STF: Em fevereiro, STF inicia julgamento sobre a incidência do PIS/COFINS sobre receitas financeiras de reservas técnicas de empresas seguradoras

O Plenário do STF pautou para julgamento, entre os dias 13 e 24.02.2026, a apreciação do Tema 1.309 de Repercussão Geral (RE 1479774), no qual se discute a incidência de PIS/Cofins sobre os ganhos com aplicações financeiras das reservas técnicas de seguradoras. A referida reserva técnica consiste em investimentos compulsórios que seguradoras e resseguradoras devem manter como garantia para fazer frente a eventuais pagamentos de indenizações aos segurados.

A controvérsia gira em torno da natureza dessas receitas financeiras: se podem ou não ser consideradas faturamento, para fins de incidência de PIS/Cofins devidos pelas seguradoras.

Os contribuintes sustentam que apenas a receita bruta decorrente da venda de mercadorias ou da prestação de serviços configura faturamento para fins de determinação da base de cálculo do PIS/Cofins. Nesse sentido, argumenta que as receitas provenientes de aplicações compulsórias decorreriam de imposição legal e regulatória e não se confundem com receitas operacionais típicas da atividade seguradora. Além disso, esses ganhos recaem sobre patrimônio indisponível, o que reforça a impossibilidade de que essas receitas sejam tributadas.

Por sua vez, a União Federal defende que o STF tem precedentes em que foi reconhecida a incidência do PIS/Cofins sobre atividades precípuas do sujeito passivo não relacionadas à venda de mercadorias e à prestação de serviços (vide Temas 372, 630 e 684 do STF). Nesse cenário, argumenta que as receitas provenientes de aplicações financeiras integrariam a base de cálculo das contribuições, uma vez que são receitas próprias e diretamente vinculadas à atividade de cobertura de risco das seguradoras.

A Procuradoria-Geral da República emitiu parecer favorável à tese do contribuinte, no qual concluiu não ser devido o recolhimento de PIS/Cofins sobre os ganhos oriundos das reservas técnicas. Para a Procuradoria, tais reservas constituem condição legal para o exercício regular das atividades típicas de seguradora e os recursos nelas alocados não se encontram livremente disponíveis para utilização.

- JBS consegue derrubar responsabilidade tributária solidária sobre operação de drop down

A 1ª Turma da Câmara Superior do CARF rejeitou o recurso da Fazenda Nacional, que buscava atribuir à JBS a responsabilidade por débitos tributários da Bertin, empresa adquirida em 2007, por meio de uma reorganização societária denominada “drop down”.

Os advogados que representaram a JBS na Câmara Superior do CARF, Roberto Duque Estrada e Pedro Grillo, sócios de BDE – Brigagão, Duque Estrada Advogados, destacaram que foi afastada a tentativa de reenquadrar como cisão parcial a operação de drop down realizada em 2007 entre Bertin Ltda e Bertin S.A. Segundo eles, os efeitos jurídicos e econômicos do drop down são distintos daqueles decorrentes da cisão parcial, razão pela qual não haveria a responsabilização tributária prevista no artigo 132 do CTN.

Em comunicado, a JBS afirma que a decisão reforça seu entendimento de que outros passivos não incluídos nos ativos incorporados pela JBS não podem ser a ela imputados, por não integrarem a operação de drop down entre Tinto Holding e Bertin S/A.

- CARF cancela autuações de R$ 1 bilhão de instituição financeira envolvendo compensações de IR relacionadas a unidade no exterior

Em 21.01.2026, a Câmara Superior do CARF, por maioria de votos (7 a 3), cancelou duas autuações fiscais lavradas contra instituição financeira, que totalizavam cerca de R$ 1 bilhão, decorrentes de compensações tributárias envolvendo IRRF incidente sobre juros relativos a pagamentos efetuados à unidade da referida instituição financeira localizada nas Ilhas Cayman (Processos 16327.720668/2019-42 e 16327.903508/2019-37).

A Receita Federal havia glosado compensações de créditos de saldos negativos de IRPJ com débitos próprios relativos a estimativas, de IRPJ, CSLL e PIS/COFINS, apurados no mesmo período (2015 e 2016).

Tais créditos decorriam da concessão de empréstimos, em moeda estrangeira, pela unidade do banco situada nas Ilhas Cayman a clientes brasileiros. Nessas operações, ao realizar o pagamento dos juros ao banco, o cliente fechava operação de câmbio, ocasião em que havia o recolhimento de IRRF. Diante disso, o banco compensava esse IRRF pago com IRPJ devido no Brasil, conforme autoriza o art. 9º da Medida Provisória nº 2.158-35/2001[1].

Com relação a essa operação, a Receita Federal entendeu ser indevida a compensação, sob os seguintes fundamentos: (i) a empresa no Brasil apurou prejuízo fiscal no período; (ii) a compensação somente seria admissível caso os rendimentos correspondentes fossem efetivamente tributados no Brasil e houvesse imposto a pagar; e (iii) o imposto pago no exterior não poderia, por si só, gerar saldo negativo de IRPJ.

No caso, prevaleceu a tese do contribuinte, reconhecendo a possibilidade de aproveitamento do crédito na apuração do IRPJ da controladora no Brasil, ainda que esta não tivesse apurado lucro real positivo no período. Ademais, restou consignado que, em se tratando de juros retidos no Brasil, não se aplicam os limites de compensação previstos no art. 26 da Lei 9.249/95.

[1] Art. 9o O imposto retido na fonte sobre rendimentos pagos ou creditados à filial, sucursal, controlada ou coligada de pessoa jurídica domiciliada no Brasil, não compensado em virtude de a beneficiária ser domiciliada em país enquadrado nas disposições do art. 24 da Lei no 9.430, de 1996, poderá ser compensado com o imposto devido sobre o lucro real da matriz, controladora ou coligada no Brasil quando os resultados da filial, sucursal, controlada ou coligada, que contenham os referidos rendimentos, forem computados na determinação do lucro real da pessoa jurídica no Brasil.

- Tribunais permitem a restituição, por meio de precatório, de créditos tributários já habilitados em pedido de compensação administrativa

Em razão de recente reviravolta na jurisprudência do STJ, no sentido de sujeitar a prazo prescricional quinquenal a compensação administrativa de créditos fiscais, diversos contribuintes têm optado por reaver pela via judicial créditos fiscais previamente habilitados perante a RFB. Ou seja, vem-se observando movimento de desistência da compensação administrativa, por meio de pedidos judiciais em que se requer a expedição de precatório relativo a créditos que vinham sendo compensados administrativamente.

Nesse particular, conforme noticiado no BDE News de junho de 2025, no julgamento do REsp 2.178.201, a 2ª Turma do STJ reconheceu a validade do prazo prescricional quinquenal para a compensação integral de créditos decorrentes de decisão judicial transitada em julgado (art. 106, IN RFB 2.055/2021), alterando seu entendimento histórico sobre a matéria, no sentido da ilegalidade dessa limitação temporal.

Segundo esse novo entendimento, os créditos fiscais reconhecidos judicialmente devem ser integralmente exauridos por meio de compensação com débitos fiscais administrados pela RFB no prazo de cinco anos, sob pena de perecimento.

Ocorre que, na hipótese de inexistência ou insuficiência de débitos compensáveis, a compensação se torna inviável, expondo o contribuinte ao risco de perda dos créditos acumulados pelo decurso do prazo. Para afastar esse risco e preservar o direito à restituição, muitos contribuintes vêm ajuizando ações judiciais com o objetivo de obter o ressarcimento das quantias previamente habilitadas administrativamente, mediante expedição de precatório.

A União Federal sustenta que, nesses casos, haveria preclusão do direito, sob o argumento de que a habilitação do crédito para fins de compensação administrativa implicaria renúncia à sistemática de pagamento via precatórios.

Em acórdãos recentes, contudo, o TRF-4 (Processos 5013192-42.2024.4.04.7107 e 5001096-80.2024.4.04.7111) e o TRF-5 (Processo 0802715-23.2023.4.05.8302) afastaram essa tese, reconhecendo ser possível a desistência da compensação administrativa e o ajuizamento de ação visando o ressarcimento por meio de precatório, ao fundamento de que “não há renúncia ao direito de repetição do indébito, mas apenas a uma de suas modalidades”.

- Liminar veda aumento de tributação de 10% sobre Lucro Presumido

Em 27.01.2026, a 1ª Vara Federal de Resende proferiu decisão liminar determinando que não fosse aplicado o adicional de 10% sobre as alíquotas de presunção de lucro do IRPJ e da CSLL no regime do Lucro Presumido, conforme previsto na LC 224/2025 (Processo 5000259-79.2026.4.02.5116).

Na ação, o contribuinte sustenta que o Lucro Presumido constitui mera sistemática de apuração do IRPJ e da CSLL, não podendo ser equiparado a incentivo fiscal, como pretendeu a LC 224/2025. A União, por sua vez, defende que o Lucro Real seria o regime padrão de tributação, de modo que o Lucro Presumido configuraria benefício fiscal, na medida em que permite a tributação com base em margens presumidas que, segundo a Fazenda, seriam inferiores à efetiva lucratividade dos contribuintes.

Na referida decisão da 1ª Vara Federal de Resende, se reconheceu que o Lucro Presumido é um método alternativo de apuração do IRPJ e da CSLL, cujo resultado pode, inclusive, revelar-se mais oneroso ao contribuinte, a depender de sua realidade econômica. Assim, o juízo entendeu ser equivocado qualificá-lo como benefício fiscal sujeito à redução linear prevista na LC 224/2025.

Trata-se do primeiro posicionamento judicial favorável aos contribuintes de que se tem notícia. O tema também está sendo judicializado no Supremo Tribunal Federal, no âmbito da ADI 7920, ajuizada pela Confederação Nacional da Indústria (CNI), sob a relatoria do Ministro André Mendonça, na qual se sustenta a inconstitucionalidade da referida lei.

Equipe escritório BRIGAGÃO, DUQUE ESTRADA ADVOGADOS