BDE NEWS – Dezembro (2025)

Congresso Nacional aprova PLP 108/2024, que regulamenta Comitê Gestor e contencioso administrativo do IBS

Em 16.12.2025, foi aprovado pela Câmara dos Deputados o Projeto de Lei Complementar (PLP) 108/2024, que diz respeito à segunda fase de regulamentação da reforma tributária do consumo. O texto trata da estrutura e do funcionamento do Comitê Gestor do Imposto sobre Bens e Serviços (IBS), bem como da integração administrativa com a Contribuição sobre Bens e Serviços (CBS), e, no momento, aguarda sanção presidencial.

O PLP 108/2024 estabelece as bases operacionais para a gestão dos novos tributos, incluindo a criação do Comitê Gestor do IBS, que será responsável por coordenar a arrecadação, fiscalização, cobrança e distribuição da receita do imposto. A estrutura do Comitê inclui Conselho Superior, diretoria executiva, corregedoria e auditoria interna, com composição paritária entre estados e municípios.

Outro ponto central do projeto é a criação da Câmara Nacional de Integração do Contencioso Administrativo, que atuará na uniformização da jurisprudência relativa ao IBS e à CBS. O modelo, inspirado no funcionamento do Carf e defendido pelos estados, busca reduzir conflitos entre os entes federativos e foi mantido pelo texto aprovado.

O projeto também define a estrutura do contencioso administrativo do IBS, que será formada por três instâncias:

- primeira instância, de composição não paritária, integrada por dois representantes dos municípios, dois representantes dos estados e presidente, indicado alternadamente por estados e municípios;

- segunda instância, de composição paritária, integrada por dois representantes dos municípios, dois representantes dos estados, quatro representantes dos contribuintes e presidente, igualmente indicado de forma alternada por estados e municípios; e

- instância de uniformização, também de composição paritária, integrada por quatro representantes dos municípios, quatro representantes dos estados, oito representantes dos contribuintes e presidente, também escolhido de forma alternada entre estados e municípios.

Com a aprovação do PLP 108/2024, os contribuintes passam a contar com as principais normas estruturantes do novo sistema tributário, embora pontos operacionais sigam pendentes de regulamentação infralegal.

RFB e Comitê Gestor publicam regras para cumprimento de obrigações acessórias durante transição do IBS e da CBS

Em 23.12.2025, foi publicado o Ato Conjunto RFB/CGIBS 1/2025, assinado pela Receita Federal e pelo Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS), com o objetivo de regulamentar as obrigações acessórias relativas ao IBS e à CBS a partir de 2026.

O normativo estabelece a recepção de documentos fiscais eletrônicos já existentes — como NF-e, NFC-e, NFS-e, CT-e, MDF-e, entre outros — e cria novos modelos específicos, como a Nota Fiscal de Água e Saneamento Eletrônica (NFAg), a Declaração de Regimes Específicos (DeRE), a Nota Fiscal Eletrônica de Alienação de Bens Imóveis (NF-e ABI) e a Nota Fiscal Eletrônica do Gás (NFGas).

Durante o ano de 2026, a apuração do IBS e da CBS terá caráter meramente informativo, sem efetivo recolhimento, desde que cumpridas as obrigações acessórias previstas. Adicionalmente, até o primeiro dia do quarto mês subsequente à publicação dos regulamentos comuns, não serão aplicadas penalidades pelo não preenchimento dos campos específicos desses tributos nos documentos fiscais. Se a fiscalização apontar eventuais incorreções às empresas, elas terão que corrigir as informações no prazo de 60 dias.

Lei 15.270/2025: Novidades sobre a tributação da Renda

STF prorroga prazo para aprovação da distribuição de lucros e dividendos

Em 26.12.2025, o Min. Nunes Marques proferiu decisão liminar nos autos das Ações Diretas de Inconstitucionalidade (ADIs) 7.912 e 7.914, por meio da qual prorrogou, até 31 de janeiro de 2026, o prazo para a aprovação da distribuição de lucros e dividendos que não estarão submetidos à tributação prevista pela Lei 15.270/2025.

Relembre-se que a referida lei passou a prever a tributação na fonte, à alíquota de 10%, incidente sobre os pagamentos de lucros e dividendos efetuados (i) por pessoa jurídica a pessoa física residente no País que excedam o montante de R$ 50.000,00 (cinquenta mil reais) por mês, (ii) por pessoa jurídica a residentes no exterior, independentemente do valor. Foram ressalvados apenas os lucros e dividendos apurados até 31.12.2025, desde que a respectiva deliberação de distribuição ocorresse até essa mesma data.

Contudo, para o Ministro, a exigência de aprovação das distribuições de lucros e dividendos até 31.12.2025 introduz mudanças significativas na dinâmica dos procedimentos estabelecidos pela

legislação societária, especialmente porque, nos termos da Lei 6.404/1976 e do Código Civil, as deliberações societárias devem ocorrer nos quatro primeiros meses subsequentes ao encerramento do exercício social.

Nas palavras de Nunes Marques, “ao estabelecer a data limite de 31 de dezembro de 2025 para a aprovação da distribuição, a Lei n. 15.270/2025 adiantou, consideravelmente, a sistemática atualmente vigente para tal finalidade”. Adicionalmente, destacou que, tendo em vista a recentíssima publicação da norma, cria-se, na prática, a imposição de um prazo exíguo para o seu cumprimento, o que dificulta o atendimento, pelas pessoas jurídicas, de diversos deveres instrumentais indispensáveis à adequada, segura e juridicamente consistente apuração de resultados, bem como à regular deliberação em assembleia.

Nesse contexto, o Ministro entendeu que a prorrogação do prazo originalmente previsto na norma para a aprovação da distribuição de lucros e dividendos consubstancia medida mais razoável e compatível com a harmonia do sistema jurídico pátrio, motivo pelo qual concedeu parcialmente a medida cautelar requerida pela Confederação Nacional do Comércio (CNC) e pela Confederação Nacional da Indústria (CNI) nas ADIs 7.912 e 7.914.

Por outro lado, o Min. indeferiu o pedido cautelado apresentado pelo Conselho Federal da Ordem dos Advogados do Brasil, no âmbito da ADI 7.917, para excluir as micro e pequenas empresas optantes pelo Simples Nacional, especialmente escritórios de advocacia, das novas regras de tributação, sob a justificativa de que “as demais questões de mérito levantadas nas ações diretas, sobretudo quanto à própria legitimidade da tributação inserida no ordenamento jurídico pelos arts. 2º e 3º da Lei n. 15.270/2025, revelam-se controvertidas, de forma a afastar, por ora, a concessão de medida cautelar.”

A decisão liminar será submetida ao Plenário do STF na sessão de julgamento virtual de 13.02.2026 a 24.02.2026.

RFB publica “Perguntas e Respostas” sobre as disposições previstas na Lei 15.270/2025

Em 16.12.2025, a RFB divulgou documento intitulado “Perguntas e Respostas”, por meio do qual prestou esclarecimentos acerca da Lei 15.270/2025, a qual, entre outras medidas, zerou a tributação sobre rendas de até R$ 5.000,00 (cinco mil reais), reduziu o imposto devido por contribuintes com rendimentos de até R$ 7.350,00 (sete mil trezentos e cinquenta reais) e instituiu a tributação de dividendos por meio do IRRF. Para acessar o conteúdo completo, basta acessar o seguinte link:

https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/perguntas-e-respostas/dirf/manual_padrao_rfb_per_tributacao_cotin_v-19-12-2025.pdf/view

Lei Complementar 224/2025 e Decreto 12.808/2025

Em 26.12.2025, foi sancionada a Lei Complementar (LCP) 224/2025, fruto do PLP 128/2025, que dispõe sobre a redução de incentivos e benefícios de natureza tributária, financeira ou creditícia concedidos no âmbito da União; estabelece a responsabilidade solidária de terceiros pelo recolhimento de tributos incidentes sobre a exploração de apostas de quota fixa e aumenta a tributação fintechs e Juros sobre o Capital Próprio (JCP). Vejamos as principais alterações:

- Alterações na Lei de Responsabilidade Fiscal (LRF): O art. 2º estabelece alterações na LRF com a exigência de estimativa global de benefícios fiscais no projeto de lei orçamentária anual; metas de desempenho econômicas, sociais e ambientais; prazo máximo de 5 anos (salvo exceções justificadas) para proposições legislativas que tratem de concessão, ampliação ou prorrogação de benefícios fiscais; avaliações periódicas obrigatórias; entre outros.

- Redução linear e limitação de incentivos e benefícios fiscais: O art. 4º da LCP estabelece a redução em 10% de incentivos e benefícios fiscais federais abrangendo IRPJ, CSLL, PIS/Cofins (inclusive importação), IPI, II e contribuição previdenciária Já o art. 5º veda a concessão, ampliação ou prorrogação de incentivos e benefícios tributários caso o valor total dos benefícios ultrapasse 2% do PIB.

- Apostas esportivas (bets): O art. 6º determina responsabilidade solidária a terceiros que viabilizem ou promovam apostas de quota fixa ilegais e instituições financeiras que não bloqueiem transações de operadores não autorizados. Ainda quanto às bets, o 9º estabelece redução gradual do percentual destinado à cobertura de despesas de custeio e manutenção do agente operador da loteria de apostas de quota fixa e aumento proporcional de 0 a 3% de destinação à seguridade social.

- Alteração na alíquota da CSL: O art. 7º institui alíquota de 20% de CSL para bancos, aumento gradual para 15% da alíquota de Instituições de pagamento e fintechs a partir de 2028 e aumento também gradual para 20% para sociedades de crédito, financiamento e

- Alíquota de IRF sobre JCP: Por fim, o art. 8º aumenta a alíquota de IRF sobre JCP de 15 para 17,5%.

Adicionalmente, em 30.12.2025, foi publicado o Decreto 12.808/2025, que regulamenta os critérios de aplicação da redução linear de 10% dos benefícios fiscais federais e detalha regras técnicas para a redução em cada tipo de incentivo, sendo:

- Isenção ou alíquota zero: aplicação de 10% da alíquota padrão;

- Alíquota reduzida: soma de 90% da alíquota reduzida com 10% da alíquota padrão;

- Redução de base de cálculo: aplicação de 90% da redução original;

- Créditos tributário incluindo presumidos ou fictícios: redução do crédito com limitação do aproveitamento a 90% e cancelamento do excedente;

- Redução do tributo devido: aplicação de 90% da redução legal;

- Regimes especiais baseados na receita bruta: aumento de 10% da alíquota aplicada;

- Regimes com lucro presumido: acréscimo de 10% nos percentuais de presunção sobre a parcela da receita bruta anual que exceder R$ 5 milhões.

Em complemento, foi publicada, em 31.12.25, a Portaria MF 3.278/25, pela qual se estabelece que a Secretaria Especial da Receita Federal do Brasil do Ministério da Fazenda orientará os contribuintes sobre cada incentivo e benefício a ser reduzido.

Por sua vez, a Receita Federal publicou a Instrução Normativa RFB 2.305/25, que regulamenta a aplicação da redução linear de 10% dos incentivos e benefícios fiscais federais concedidos no âmbito da União, abrangendo IRPJ, CSLL, PIS/Pasep, Cofins (inclusive importação), IPI, II e contribuição previdenciária patronal. Os principais pontos da norma são:

- Implementação gradual: a partir de 01.2026 para IRPJ e II; e de 01.04.2026 para os demais tributos;

- Reafirma os critérios técnicos definidos pelo Decreto 808/2025, aplicando-os conforme a natureza do benefício;

- Estabelece as hipóteses de exceção à aplicação da redução, como: imunidades constitucionais, benefícios do Simples Nacional, Zona Franca de Manaus, Programa Minha Casa, Minha Vida, Prouni, setores de tecnologia e semicondutores, entre outros expressamente listados; e

- Disponibiliza canal prioritário de atendimento ao contribuinte por meio do serviço “Receita Soluciona”, para esclarecimento de dúvidas e orientação específica sobre os efeitos da

Em matéria publicada pelo ‘JOTA’1, Gustavo Brigagão, sócio fundador do escritório, critica dispositivo da lei complementar que afasta a redução linear de benefícios fiscais apenas em relação aos incentivos submetidos a condições onerosas e prazo certo, que tenham sido objeto de projetos aprovados até o final de 2025.

Para Brigagão, o Código Tributário Nacional (CTN) garante o direito adquirido à manutenção de benefícios onerosos independentemente da fase de implementação ou da existência de projeto aprovado. Brigagão também aponta a incoerência do marco temporal estabelecido e questiona a exigência de que a condição onerosa esteja cumprida já no momento da aprovação do projeto.

Câmara dos Deputados aprova PL que institui Código de Defesa do Contribuinte e define a figura do “devedor contumaz”

Em 09.12.2025, a Câmara dos Deputados aprovou o Projeto de Lei Complementar (PLP) 125/2022, que institui o Código de Defesa do Contribuinte e estabelece regras mais rigorosas para o combate à sonegação fiscal, com especial enfoque no chamado “devedor contumaz”, cuja inadimplência é considerada reiterada e injustificada.

Em síntese, além de estabelecer normas gerais fundamentais que regem a relação jurídico-tributária entre o contribuinte e a Administração Tributária, o PLP 125/2022 também prevê a concessão de incentivos aos contribuintes classificados como bons pagadores, bem como critérios objetivos para a identificação e o enquadramento do chamado “devedor contumaz”, possibilitando a adoção de medidas específicas e mais rigorosas em relação a esse perfil de contribuinte.

Entre os principais pontos do PLP 125/2022, destacam-se os seguintes:

1 Para ler a matéria na íntegra, acesse: https://www.jota.info/tributos/relatorio-especial/plp-128-regulamentacao-definira-alcance-de-excecoes-no-corte-de-beneficios.

- Por meio de lei ou regulamento próprio, poderá ser concedido ao contribuinte considerado bom pagador e cooperativo: (i) acesso a canais de atendimento simplificados para orientação e regularização; (ii) flexibilização das regras para aceitação ou para substituição de garantias, inclusive a possibilidade de substituição de depósito judicial por seguro – garantia ou por outras garantias baseadas na capacidade de geração de resultados dos contribuintes; (iii) possibilidade de antecipar a oferta de garantias para regularização de débitos futuros; (iv) execução de garantias em execução fiscal somente após o trânsito em julgado da discussão judicial relativa ao título executado; e (v) prioridade na análise de processos administrativos, em especial os que envolvem a possibilidade de devolução de créditos ao contribuinte;

- Considera como devedor contumaz o sujeito passivo cujo comportamento fiscal se caracteriza pela inadimplência substancial, reiterada e injustificada de

Considera-se inadimplência:

- substancial: (i.a) em âmbito federal, a existência de créditos tributários em situação irregular, inscritos em dívida ativa ou constituídos e não adimplidos, em âmbito administrativo ou judicial, de valor igual ou superior a R$ 15.000.000,00 (quinze milhões de reais) e equivalente a mais de 100% do patrimônio conhecido do contribuinte, que corresponde ao total do ativo informado no último balanço patrimonial registrado na contabilidade, constante da Escrituração Contábil Fiscal ou da Escrituração Contábil Digital; e (i.b) em âmbito estadual, distrital e municipal, a existência de créditos tributários em situação irregular, inscritos em dívida ativa ou constituídos e não adimplidos conforme previsto em legislação própria, a qual poderá prever valores distintos dos previstos para o âmbito federal;

- reiterada: a manutenção de créditos tributários em situação irregular em, pelo menos, 4 períodos de apuração consecutivos, ou em 6 períodos de apuração alternados, no prazo de 12 meses; e

- injustificada: a ausência de motivos objetivos que afastem a configuração da contumácia.

- Será igualmente considerado como devedor contumaz o contribuinte que for parte relacionada de pessoa jurídica baixada ou declarada inapta nos últimos 5 anos com créditos tributários em situação irregular cujo montante totalize valor igual ou superior a R$15.000.000,00 (quinze milhões de reais), inscritos ou não em dívida ativa da União, ou que mantém a qualificação de devedora contumaz;

Serão aplicadas ao devedor contumaz, isolada ou cumulativamente, as seguintes medidas:

- impedimento de: (i.a) fruição de quaisquer benefícios fiscais, inclusive a concessão de remissão ou de anistia, e utilização de créditos de prejuízo fiscal ou de base de cálculo negativa da CSL; (i.b) participação em licitações promovidas pela administração pública; (i.c) formalização de vínculos, a qualquer título, com a administração pública, como autorização, licença, habilitação, concessão de exploração ou outorga de direitos; e (i.d) propositura de recuperação judicial ou de prosseguimento desta, motivando a convolação da recuperação judicial em falência a pedido da Fazenda Pública correspondente;

- declaração de inaptidão da inscrição no cadastro de contribuintes da respectiva administração tributária enquanto perdurarem as condições que deram causa à decisão que o caracterizou como devedor contumaz; e

- no âmbito federal, sujeição ao rito do contencioso administrativo de pequeno valor.

- A lei também introduz previsão de programas de conformidade tributária que já existiam no plano infralegal, quais sejam, o Programa de Conformidade Cooperativa Fiscal (Confia), o Programa de Estímulo à Conformidade Tributária (Sintonia) e o Programa Brasileiro de Operador Econômico Autorizado (Programa OEA); e

- Instituição de Selos de Conformidade Tributária e Aduaneira (SCTA), a serem concedidos no âmbito dos programas Confia, Sintonia e OEA, que garantirá aos contribuintes detentores benefícios previstos na Lei.

Com a aprovação no Congresso Nacional, o PLP seguirá para a sanção presidencial.

Congresso Nacional aprova PLP 108/2024, que regulamenta Comitê Gestor e contencioso administrativo do IBS

Em 16.12.2025, foi aprovado pela Câmara dos Deputados o Projeto de Lei Complementar (PLP) 108/2024, que diz respeito à segunda fase de regulamentação da reforma tributária do consumo. O texto trata da estrutura e do funcionamento do Comitê Gestor do Imposto sobre Bens e Serviços (IBS), bem como da integração administrativa com a Contribuição sobre Bens e Serviços (CBS), e, no momento, aguarda sanção presidencial.

O PLP 108/2024 estabelece as bases operacionais para a gestão dos novos tributos, incluindo a criação do Comitê Gestor do IBS, que será responsável por coordenar a arrecadação, fiscalização, cobrança e distribuição da receita do imposto. A estrutura do Comitê inclui Conselho Superior, diretoria executiva, corregedoria e auditoria interna, com composição paritária entre estados e municípios.

Outro ponto central do projeto é a criação da Câmara Nacional de Integração do Contencioso Administrativo, que atuará na uniformização da jurisprudência relativa ao IBS e à CBS. O modelo, inspirado no funcionamento do Carf e defendido pelos estados, busca reduzir conflitos entre os entes federativos e foi mantido pelo texto aprovado.

O projeto também define a estrutura do contencioso administrativo do IBS, que será formada por três instâncias:

- primeira instância, de composição não paritária, integrada por dois representantes dos municípios, dois representantes dos estados e presidente, indicado alternadamente por estados e municípios;

- segunda instância, de composição paritária, integrada por dois representantes dos municípios, dois representantes dos estados, quatro representantes dos contribuintes e presidente, igualmente indicado de forma alternada por estados e municípios; e

- instância de uniformização, também de composição paritária, integrada por quatro representantes dos municípios, quatro representantes dos estados, oito representantes dos contribuintes e presidente, também escolhido de forma alternada entre estados e municípios.

Com a aprovação do PLP 108/2024, os contribuintes passam a contar com as principais normas estruturantes do novo sistema tributário, embora pontos operacionais sigam pendentes de regulamentação infralegal.

RFB e Comitê Gestor publicam regras para cumprimento de obrigações acessórias durante transição do IBS e da CBS

Em 23.12.2025, foi publicado o Ato Conjunto RFB/CGIBS 1/2025, assinado pela Receita Federal e pelo Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS), com o objetivo de regulamentar as obrigações acessórias relativas ao IBS e à CBS a partir de 2026.

O normativo estabelece a recepção de documentos fiscais eletrônicos já existentes — como NF-e, NFC-e, NFS-e, CT-e, MDF-e, entre outros — e cria novos modelos específicos, como a Nota Fiscal de Água e Saneamento Eletrônica (NFAg), a Declaração de Regimes Específicos (DeRE), a Nota Fiscal Eletrônica de Alienação de Bens Imóveis (NF-e ABI) e a Nota Fiscal Eletrônica do Gás (NFGas).

Durante o ano de 2026, a apuração do IBS e da CBS terá caráter meramente informativo, sem efetivo recolhimento, desde que cumpridas as obrigações acessórias previstas. Adicionalmente, até o primeiro dia do quarto mês subsequente à publicação dos regulamentos comuns, não serão aplicadas penalidades pelo não preenchimento dos campos específicos desses tributos nos documentos fiscais. Se a fiscalização apontar eventuais incorreções às empresas, elas terão que corrigir as informações no prazo de 60 dias.

Lei 15.270/2025: Novidades sobre a tributação da Renda

STF prorroga prazo para aprovação da distribuição de lucros e dividendos

Em 26.12.2025, o Min. Nunes Marques proferiu decisão liminar nos autos das Ações Diretas de Inconstitucionalidade (ADIs) 7.912 e 7.914, por meio da qual prorrogou, até 31 de janeiro de 2026, o prazo para a aprovação da distribuição de lucros e dividendos que não estarão submetidos à tributação prevista pela Lei 15.270/2025.

Relembre-se que a referida lei passou a prever a tributação na fonte, à alíquota de 10%, incidente sobre os pagamentos de lucros e dividendos efetuados (i) por pessoa jurídica a pessoa física residente no País que excedam o montante de R$ 50.000,00 (cinquenta mil reais) por mês, (ii) por pessoa jurídica a residentes no exterior, independentemente do valor. Foram ressalvados apenas os lucros e dividendos apurados até 31.12.2025, desde que a respectiva deliberação de distribuição ocorresse até essa mesma data.

Contudo, para o Ministro, a exigência de aprovação das distribuições de lucros e dividendos até 31.12.2025 introduz mudanças significativas na dinâmica dos procedimentos estabelecidos pela legislação societária, especialmente porque, nos termos da Lei 6.404/1976 e do Código Civil, as deliberações societárias devem ocorrer nos quatro primeiros meses subsequentes ao encerramento do exercício social.

Nas palavras de Nunes Marques, “ao estabelecer a data limite de 31 de dezembro de 2025 para a aprovação da distribuição, a Lei n. 15.270/2025 adiantou, consideravelmente, a sistemática atualmente vigente para tal finalidade”. Adicionalmente, destacou que, tendo em vista a recentíssima publicação da norma, cria-se, na prática, a imposição de um prazo exíguo para o seu cumprimento, o que dificulta o atendimento, pelas pessoas jurídicas, de diversos deveres instrumentais indispensáveis à adequada, segura e juridicamente consistente apuração de resultados, bem como à regular deliberação em assembleia.

Nesse contexto, o Ministro entendeu que a prorrogação do prazo originalmente previsto na norma para a aprovação da distribuição de lucros e dividendos consubstancia medida mais razoável e compatível com a harmonia do sistema jurídico pátrio, motivo pelo qual concedeu parcialmente a medida cautelar requerida pela Confederação Nacional do Comércio (CNC) e pela Confederação Nacional da Indústria (CNI) nas ADIs 7.912 e 7.914.

Por outro lado, o Min. indeferiu o pedido cautelado apresentado pelo Conselho Federal da Ordem dos Advogados do Brasil, no âmbito da ADI 7.917, para excluir as micro e pequenas empresas optantes pelo Simples Nacional, especialmente escritórios de advocacia, das novas regras de tributação, sob a justificativa de que “as demais questões de mérito levantadas nas ações diretas, sobretudo quanto à própria legitimidade da tributação inserida no ordenamento jurídico pelos arts. 2º e 3º da Lei n. 15.270/2025, revelam-se controvertidas, de forma a afastar, por ora, a concessão de medida cautelar.”

A decisão liminar será submetida ao Plenário do STF na sessão de julgamento virtual de 13.02.2026 a 24.02.2026.

RFB publica “Perguntas e Respostas” sobre as disposições previstas na Lei 15.270/2025

Em 16.12.2025, a RFB divulgou documento intitulado “Perguntas e Respostas”, por meio do qual prestou esclarecimentos acerca da Lei 15.270/2025, a qual, entre outras medidas, zerou a tributação sobre rendas de até R$ 5.000,00 (cinco mil reais), reduziu o imposto devido por contribuintes com rendimentos de até R$ 7.350,00 (sete mil trezentos e cinquenta reais) e instituiu a tributação de dividendos por meio do IRRF.

Para acessar o conteúdo completo, basta acessar o seguinte link:

https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/perguntas-e-respostas/dirf/manual_padrao_rfb_per_tributacao_cotin_v-19-12-2025.pdf/view

Lei Complementar 224/2025 e Decreto 12.808/2025

Em 26.12.2025, foi sancionada a Lei Complementar (LCP) 224/2025, fruto do PLP 128/2025, que dispõe sobre a redução de incentivos e benefícios de natureza tributária, financeira ou creditícia concedidos no âmbito da União; estabelece a responsabilidade solidária de terceiros pelo recolhimento de tributos incidentes sobre a exploração de apostas de quota fixa e aumenta a tributação fintechs e Juros sobre o Capital Próprio (JCP). Vejamos as principais alterações:

- Alterações na Lei de Responsabilidade Fiscal (LRF): O art. 2º estabelece alterações na LRF com a exigência de estimativa global de benefícios fiscais no projeto de lei orçamentária anual; metas de desempenho econômicas, sociais e ambientais; prazo máximo de 5 anos (salvo exceções justificadas) para proposições legislativas que tratem de concessão, ampliação ou prorrogação de benefícios fiscais; avaliações periódicas obrigatórias; entre outros.

- Redução linear e limitação de incentivos e benefícios fiscais: O art. 4º da LCP estabelece a redução em 10% de incentivos e benefícios fiscais federais abrangendo IRPJ, CSLL, PIS/Cofins (inclusive importação), IPI, II e contribuição previdenciária Já o art. 5º veda a concessão, ampliação ou prorrogação de incentivos e benefícios tributários caso o valor total dos benefícios ultrapasse 2% do PIB.

- Apostas esportivas (bets): O art. 6º determina responsabilidade solidária a terceiros que viabilizem ou promovam apostas de quota fixa ilegais e instituições financeiras que não bloqueiem transações de operadores não autorizados. Ainda quanto às bets, o 9º estabelece redução gradual do percentual destinado à cobertura de despesas de custeio e manutenção do agente operador da loteria de apostas de quota fixa e aumento proporcional de 0 a 3% de destinação à seguridade social.

- Alteração na alíquota da CSL: O art. 7º institui alíquota de 20% de CSL para bancos, aumento gradual para 15% da alíquota de Instituições de pagamento e fintechs a partir de 2028 e aumento também gradual para 20% para sociedades de crédito, financiamento e

- Alíquota de IRF sobre JCP: Por fim, o art. 8º aumenta a alíquota de IRF sobre JCP de 15 para 17,5%.

Adicionalmente, em 30.12.2025, foi publicado o Decreto 12.808/2025, que regulamenta os critérios de aplicação da redução linear de 10% dos benefícios fiscais federais e detalha regras técnicas para a redução em cada tipo de incentivo, sendo:

- Isenção ou alíquota zero: aplicação de 10% da alíquota padrão;

- Alíquota reduzida: soma de 90% da alíquota reduzida com 10% da alíquota padrão;

- Redução de base de cálculo: aplicação de 90% da redução original;

- Créditos tributário incluindo presumidos ou fictícios: redução do crédito com limitação do aproveitamento a 90% e cancelamento do excedente;

- Redução do tributo devido: aplicação de 90% da redução legal;

- Regimes especiais baseados na receita bruta: aumento de 10% da alíquota aplicada;

- Regimes com lucro presumido: acréscimo de 10% nos percentuais de presunção sobre a parcela da receita bruta anual que exceder R$ 5 milhões.

Em complemento, foi publicada, em 31.12.25, a Portaria MF 3.278/25, pela qual se estabelece que a Secretaria Especial da Receita Federal do Brasil do Ministério da Fazenda orientará os contribuintes sobre cada incentivo e benefício a ser reduzido.

Por sua vez, a Receita Federal publicou a Instrução Normativa RFB 2.305/25, que regulamenta a aplicação da redução linear de 10% dos incentivos e benefícios fiscais federais concedidos no âmbito da União, abrangendo IRPJ, CSLL, PIS/Pasep, Cofins (inclusive importação), IPI, II e contribuição previdenciária patronal. Os principais pontos da norma são:

- Implementação gradual: a partir de 01.2026 para IRPJ e II; e de 01.04.2026 para os demais tributos;

- Reafirma os critérios técnicos definidos pelo Decreto 808/2025, aplicando-os conforme a natureza do benefício;

- Estabelece as hipóteses de exceção à aplicação da redução, como: imunidades constitucionais, benefícios do Simples Nacional, Zona Franca de Manaus, Programa Minha Casa, Minha Vida, Prouni, setores de tecnologia e semicondutores, entre outros expressamente listados; e

- Disponibiliza canal prioritário de atendimento ao contribuinte por meio do serviço “Receita Soluciona”, para esclarecimento de dúvidas e orientação específica sobre os efeitos da

Em matéria publicada pelo ‘JOTA’1, Gustavo Brigagão, sócio fundador do escritório, critica dispositivo da lei complementar que afasta a redução linear de benefícios fiscais apenas em relação aos incentivos submetidos a condições onerosas e prazo certo, que tenham sido objeto de projetos aprovados até o final de 2025.

Para Brigagão, o Código Tributário Nacional (CTN) garante o direito adquirido à manutenção de benefícios onerosos independentemente da fase de implementação ou da existência de projeto aprovado. Brigagão também aponta a incoerência do marco temporal estabelecido e questiona a exigência de que a condição onerosa esteja cumprida já no momento da aprovação do projeto.

Câmara dos Deputados aprova PL que institui Código de Defesa do Contribuinte e define a figura do “devedor contumaz”

Em 09.12.2025, a Câmara dos Deputados aprovou o Projeto de Lei Complementar (PLP) 125/2022, que institui o Código de Defesa do Contribuinte e estabelece regras mais rigorosas para o combate à sonegação fiscal, com especial enfoque no chamado “devedor contumaz”, cuja inadimplência é considerada reiterada e injustificada.

Em síntese, além de estabelecer normas gerais fundamentais que regem a relação jurídico-tributária entre o contribuinte e a Administração Tributária, o PLP 125/2022 também prevê a concessão de incentivos aos contribuintes classificados como bons pagadores, bem como critérios objetivos para a identificação e o enquadramento do chamado “devedor contumaz”, possibilitando a adoção de medidas específicas e mais rigorosas em relação a esse perfil de contribuinte.

Entre os principais pontos do PLP 125/2022, destacam-se os seguintes:

1 Para ler a matéria na íntegra, acesse: https://www.jota.info/tributos/relatorio-especial/plp-128-regulamentacao-definira-alcance-de-excecoes-no-corte-de-beneficios.

- Por meio de lei ou regulamento próprio, poderá ser concedido ao contribuinte considerado bom pagador e cooperativo: (i) acesso a canais de atendimento simplificados para orientação e regularização; (ii) flexibilização das regras para aceitação ou para substituição de garantias, inclusive a possibilidade de substituição de depósito judicial por seguro – garantia ou por outras garantias baseadas na capacidade de geração de resultados dos contribuintes; (iii) possibilidade de antecipar a oferta de garantias para regularização de débitos futuros; (iv) execução de garantias em execução fiscal somente após o trânsito em julgado da discussão judicial relativa ao título executado; e (v) prioridade na análise de processos administrativos, em especial os que envolvem a possibilidade de devolução de créditos ao contribuinte;

- Considera como devedor contumaz o sujeito passivo cujo comportamento fiscal se caracteriza pela inadimplência substancial, reiterada e injustificada de

Considera-se inadimplência:

- substancial: (i.a) em âmbito federal, a existência de créditos tributários em situação irregular, inscritos em dívida ativa ou constituídos e não adimplidos, em âmbito administrativo ou judicial, de valor igual ou superior a R$ 15.000.000,00 (quinze milhões de reais) e equivalente a mais de 100% do patrimônio conhecido do contribuinte, que corresponde ao total do ativo informado no último balanço patrimonial registrado na contabilidade, constante da Escrituração Contábil Fiscal ou da Escrituração Contábil Digital; e (i.b) em âmbito estadual, distrital e municipal, a existência de créditos tributários em situação irregular, inscritos em dívida ativa ou constituídos e não adimplidos conforme previsto em legislação própria, a qual poderá prever valores distintos dos previstos para o âmbito federal;

- reiterada: a manutenção de créditos tributários em situação irregular em, pelo menos, 4 períodos de apuração consecutivos, ou em 6 períodos de apuração alternados, no prazo de 12 meses; e

- injustificada: a ausência de motivos objetivos que afastem a configuração da contumácia.

- Será igualmente considerado como devedor contumaz o contribuinte que for parte relacionada de pessoa jurídica baixada ou declarada inapta nos últimos 5 anos com créditos tributários em situação irregular cujo montante totalize valor igual ou superior a R$15.000.000,00 (quinze milhões de reais), inscritos ou não em dívida ativa da União, ou que mantém a qualificação de devedora contumaz;

Serão aplicadas ao devedor contumaz, isolada ou cumulativamente, as seguintes medidas:

- impedimento de: (i.a) fruição de quaisquer benefícios fiscais, inclusive a concessão de remissão ou de anistia, e utilização de créditos de prejuízo fiscal ou de base de cálculo negativa da CSL; (i.b) participação em licitações promovidas pela administração pública; (i.c) formalização de vínculos, a qualquer título, com a administração pública, como autorização, licença, habilitação, concessão de exploração ou outorga de direitos; e (i.d) propositura de recuperação judicial ou de prosseguimento desta, motivando a convolação da recuperação judicial em falência a pedido da Fazenda Pública correspondente;

- declaração de inaptidão da inscrição no cadastro de contribuintes da respectiva administração tributária enquanto perdurarem as condições que deram causa à decisão que o caracterizou como devedor contumaz; e

- no âmbito federal, sujeição ao rito do contencioso administrativo de pequeno valor.

- A lei também introduz previsão de programas de conformidade tributária que já existiam no plano infralegal, quais sejam, o Programa de Conformidade Cooperativa Fiscal (Confia), o Programa de Estímulo à Conformidade Tributária (Sintonia) e o Programa Brasileiro de Operador Econômico Autorizado (Programa OEA); e

- Instituição de Selos de Conformidade Tributária e Aduaneira (SCTA), a serem concedidos no âmbito dos programas Confia, Sintonia e OEA, que garantirá aos contribuintes detentores benefícios previstos na Lei.

Com a aprovação no Congresso Nacional, o PLP seguirá para a sanção presidencial.

Em recente entrevista para a revista eletrônica ‘Consultor Jurídico’2, o nosso sócio fundador, Gustavo Brigagão, comentou o tema, destacando a aparente incongruência de se aprovar, de forma conjunta, o Código de Defesa do Contribuinte e as regras relativas ao chamado devedor contumaz, uma vez que tais iniciativas refletem interesses contrapostos no âmbito da relação jurídico-tributária.

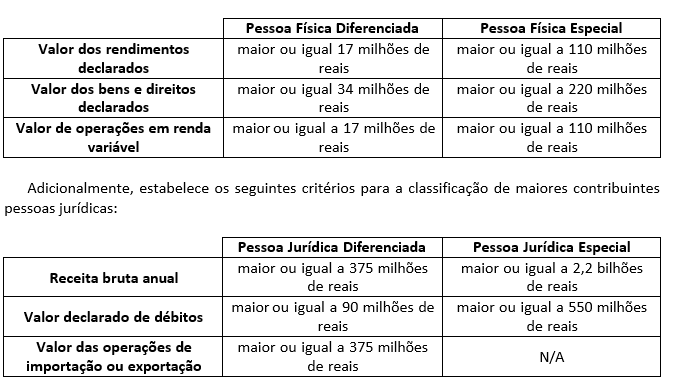

RFB atualiza critérios para a classificação de “maiores contribuintes”

Em 29.12.2025, foi publicada no Diário Oficial da União a Portaria RFB 628, de 26.12.2025, que atualiza os valores utilizados como critério para a classificação de pessoas físicas e jurídicas como maiores contribuintes.

Com entrada em vigor em 01.01.2026, a portaria estabelece os seguintes critérios para a classificação de maiores contribuintes pessoas físicas:

2 Para ler a matéria na íntegra, acesse: https://www.conjur.com.br/2025-dez-11/lei-do-devedor-contumaz-ataca-fraudes-mas-fiscalizacao-da-pratica-e-obstaculo/?action=genpdf&id=878243.

v Lei/RJ 11.071/2025 eleva recolhimento ao Fundo Orçamentário Temporário (FOT)

Em 23.12.2025, foi sancionada a Lei Estadual 11.071/2025, que altera a Lei 8.645/2019 e redefine os critérios para fruição de benefícios fiscais do ICMS no Rio de Janeiro e aumenta a contribuição devida ao Fundo Orçamentário Temporário (FOT).

A principal inovação trazida pela nova lei é o aumento escalonado dos depósitos obrigatórios ao FOT por parte de empresas beneficiadas por incentivos fiscais não onerosos. Atualmente, os beneficiários estão sujeitos a depósitos de 10% da economia tributária obtida, a partir de 2026, esse percentual será elevado para 20%, com acréscimos anuais gradativos até que seja atingido o percentual de 60% em 2032. Por sua vez, em incentivos concedidos por prazo certo e sob condição onerosa, a alíquota do FOT passa a ser de 18,18%, condicionada ao cumprimento das exigências previstas na Lei Complementar 214/2025.

A nova legislação também estabelece exceções para determinados regimes especiais, preservando alíquotas diferenciadas a setores como o metalmecânico, construção civil, cimento, higiene pessoal e cigarros, conforme previsto em leis e decretos estaduais específicos.

Em contrapartida, o governador do estado vetou dispositivos que previam exceções adicionais — notadamente para o setor de óleo e gás e para regimes como o de importação atacadista, por considerá-los imprecisos ou juridicamente inconsistentes.

A norma produzirá efeitos a partir de 23.03.2026, isto é, 90 dias após sua publicação, em observância à regra da anterioridade nonagesimal.

v Iniciado julgamento sobre a exclusão de subvenção econômica da base de cálculo de ICMS sobre energia elétrica

Em 19.12.2025, o Plenário do STF iniciou o julgamento do Tema 1.113 (RE 990.115), em que se discute a constitucionalidade de decreto estadual que incluiu o valor da subvenção econômica instituída pela Lei 10.604/2002 na base de cálculo do ICMS incidente sobre energia elétrica.

A referida subvenção econômica é concedida às concessionárias de energia elétrica a fim de contribuir para a modicidade tarifária aos consumidores finais integrantes da Subclasse Residencial Baixa Renda.

Até o presente momento, o único a proferir voto foi o relator, Min. Cristiano Zanin, posicionando-se no sentido de dar provimento ao recurso extraordinário dos contribuintes e afastar a incidência de ICMS sobre as parcelas de subvenção econômica recebidas pelas distribuidoras de energia elétrica em decorrência da do critério de classificação de consumidor de baixa renda. Para o ministro, a subvenção econômica em questão “não representa preço, tarifa, nem receita própria da operação mercantil (circulação de mercadoria), que se dá entre concessionária e consumidor”. Assim, propôs a seguinte tese: “Não incide ICMS sobre a subvenção econômica destinada à modicidade da tarifa de fornecimento de energia elétrica aos consumidores finais integrantes da Subclasse Residencial Baixa Renda a que se refere a Lei no 10.438, de 2002”.

Com o recesso judicial, a sessão virtual de julgamento está prevista para se encerrar tão somente em 06.02.2026.

v Tema STJ 1.224: Contribuições extraordinárias à previdência complementar fechada são dedutíveis da base de cálculo do IRPF

Em 17.11.2025, a 1ª Seção do STJ realizou o julgamento do Tema Repetitivo 1.224, no qual entendeu, por unanimidade, ser possível a dedução das contribuições extraordinárias destinadas à previdência complementar fechada da base de cálculo do IRPF, respeitado o limite legal de 12% do total dos rendimentos tributáveis (REsp 2.043.775, 2.050.635 e 2.051.3670). As referidas contribuições dizem respeito a cobranças compulsórias destinadas a equacionar desequilíbrios financeiros de planos privados de previdência.

A 1ª Seção firmou a seguinte tese: “É possível deduzir, da base de cálculo do Imposto de Renda da Pessoa Física – IRPF, os valores vertidos a título de contribuições extraordinárias para a entidade fechada de previdência complementar, observando-se o limite de 12% do total dos rendimentos computados na determinação da base de cálculo do imposto devido na declaração de rendimentos, nos termos da Lei Complementar n. 109/2001 e das Leis n. 9.250/1995 e 9.532/1997.”

Nos termos do voto do relator Min. Benedito Gonçalves, as contribuições ordinárias e as extraordinárias possuem a mesma finalidade jurídica: constituir reserva matemática e custear benefícios previdenciários complementares. O Ministro sustenta ainda que a legislação do imposto de

renda não diferencia as espécies de contribuição para fins de dedução, exigindo apenas que sejam destinadas ao custeio de benefícios previdenciários complementares. Assim, é possível a dedução das contribuições extraordinárias da base de cálculo do IRPF, desde que respeitado o limite legal de 12% do total dos rendimentos tributáveis.

Por fim, quanto à possibilidade de aplicação de modulação de efeitos, o STJ consignou que “Não há que se falar em modulação dos efeitos do julgado no caso em tela, uma vez que não se encontra presente o requisito do art. 927, § 3º, do Código de Processo Civil (CPC), dada a inexistência de alteração, mas sim reafirmação da jurisprudência dominante do STJ”.

v STJ entende não ser possível a exclusão do ICMS, PIS e COFINS da base de cálculo do IPI

Em 10.12.2025, a 1ª Seção do STJ julgou o Tema Repetitivo 1.304 e, por unanimidade, firmou a seguinte tese: “Não é possível excluir o ICMS, o PIS e a COFINS da base de cálculo do IPI, a partir do conceito de ‘valor da operação’ inserto no II, art. 47, a, do CTN; e no art. 14, II, da Lei 4.502/1964” (REsp 2.119.311, 2.143.866 e 2.143.997).

Ao redigir o seu voto, o Relator, Min. Teodoro Silva Santos, concluiu que o “valor da operação” seria “o preço real do negócio jurídico de circulação qualificada, incluindo as parcelas acessórias pertinentes e os tributos ‘por dentro’ que integram o preço”. Ainda, o Relator cita em seu voto a extensa jurisprudência do Tribunal que já afirmava que o ICMS, o PIS e a COFINS não podem ser excluídos da base de cálculo do IPI.

v Ministros da 1ª e 2ª Turmas do STJ ratificam exclusão de crédito presumido de ICMS da base de cálculo de IRPJ e CSLL

Em recentes decisões monocráticas, proferidas no AREsp 2.975.719/SC e no REsp 2.202.266/RS, os Ministros Gurgel de Faria e Teodoro Silva Santos do STJ reafirmaram o entendimento da Corte no sentido de que os valores correspondentes a créditos presumidos de ICMS – benefício fiscal concedido pelos Estados – devem ser excluídos da base de cálculo do IRPJ e da CSLL, mesmo após a entrada em vigor da Lei de Subvenções (Lei 14.789/2023), com base nos seguintes fundamentos:

- Precedentes da 1ª Seção STJ: a Seção de Direito Público já havia afastado a tributação de benefícios fiscais de ICMS de grandeza positiva (créditos fictos) diante da impossibilidade de a União Federal se apropriar de renúncias de receitas dos Estados, sob pena de violação ao pacto federativo (EREsp 1.517.492/PR, EREsp 1.528.697/SC e AREsp 2.975.719/SC); e

- Irrelevância da revogação do 30 da Lei 12.973/2014: as alterações da legislação que regia a tributação de subvenções governamentais não interferem na jurisprudência consolidada da 1ª Seção do STJ, uma vez que o fundamento jurídico central da referida jurisprudência dizia respeito ao princípio do pacto federativo, que não foi nem poderia ser revogado .

Note-se que, com a edição da Lei 14.789/2023, a União Federal passou a defender a tributação de todas as categorias de benefícios fiscais. Entretanto, até o momento, prevalece o entendimento de que os créditos presumidos de ICMS devem ser excluídos da base de cálculo do IRPJ e da CSLL, sem limitação temporal decorrente de edição de lei complementar ou ordinária.

v 1ª Seção do STJ confirma a possibilidade de as Fazendas Estaduais arbitrarem a base de cálculo do ITCMD

Em 10.12.2025, a 1ª Seção do STJ, por maioria de votos, reconheceu a possibilidade de a Fazenda estadual apurar a base de cálculo do ITCMD por meio de arbitramento, nas hipóteses em que “sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado”, conforme prevê o art. 148 do CTN (Tema 1.371 dos Recursos Repetitivos).

Embora a Relatora, Min. Maria Thereza de Assis Moura, tenha votado pelo não conhecimento do recurso fazendário, sob a justificativa de que a apuração da base de cálculo do IT CMD não seria matéria relativa à interpretação de lei federal – de modo que não caberia à Corte examinar o tema – prevaleceu o voto divergente do Min. Marco Aurélio Bellizze.

Segundo o referido Ministro, é legítimo o arbitramento quando a autoridade fiscal discordar do valor atribuído pelo contribuinte às transmissões causa mortis ou às doações, desde que tal apuração seja precedida de processo administrativo individualizado e devidamente motivado, com a demonstração de que o valor declarado não é compatível com o preço de mercado dos bens e direitos transmitidos.

v Câmara Superior de Recursos Fiscais do CARF aprova quatro novas súmulas

Em 27.11.2025, a 3ª Turma da Câmara Superior do CARF realizou sessão que resultou na aprovação, por unanimidade, de quatro enunciados de súmulas abaixo:

- SÚMULA CARF 242: “Afasta-se o direito ao creditamento de IPI de bens que não se incorporam ao produto final nem são imediata e integralmente consumidos em razão de um contato direto com o produto em elaboração, conforme os fundamentos da decisão do STJ no Recurso Especial nº 1.075.508/SC.”

Acórdãos Precedentes: 9303-003.507, 9303-015.688, 9303-015.187, 9303-014.186, 9303-

006.958, 9303-009.690.

- SÚMULA CARF 243: “É permitido o aproveitamento de créditos da Contribuição para o PIS/Pasep e da COFINS não cumulativas sobre custos de serviços portuários de capatazia e estiva vinculados à importação de insumos, desde que tais serviços sejam contratados de forma autônoma à importação, junto a pessoas jurídicas brasileiras, e que tenham sido efetivamente tributados.”

Acórdãos Precedentes: 9303-014.426, 9303-014.700, 9303-015.265.

- SÚMULA CARF 244: “Gera direito a crédito da Contribuição para o PIS/PASEP e da COFINS não cumulativas a aquisição de equipamentos de proteção individual (EPI) essenciais para produção, exigidos por lei ou por norma de órgão de fiscalização.”

Acórdãos Precedentes: 9303-014.081, 9303-015.685, 9303-014.423.

- SÚMULA CARF 245: “O frete incorrido na revenda de produtos sujeitos ao regime de tributação concentrada previsto na Lei nº 10.147/2000 não gera créditos da Contribuição para o PIS/Pasep e da Cofins não cumulativas, exceto no caso em que a pessoa jurídica produtora ou fabricante desses produtos os adquire para revenda de outra pessoa jurídica importadora, produtora ou fabricante desses mesmos produtos.”

Acórdãos Precedentes: 9303-014.737, 9303-015.324 e 9303-015.510.

Com a aprovação, as súmulas passam a orientar, de forma vinculante, a solução de controvérsias nas Delegacias de Julgamento da Receita Federal (DRJ) e nos colegiados do CARF.

v CARF: Sobremesas geladas e milkshakes do McDonalds são bebidas lácteas

Em 09.12.2025, a 1ª Turma Ordinária da 1ª Câmara da 3ª Seção do CARF realizou o julgamento do recurso voluntário no processo administrativo 15746.720006/2023-55 que trata da possibilidade de aplicação da alíquota zero de PIS e COFINS sobre sobremesas geladas e milkshakes nas lojas do

McDonalds. No caso concreto, a Turma entendeu que as sobremesas seriam bebidas lácteas, atraindo o benefício fiscal em questão (art. 1º, XI, Lei 10.925/04).

Inicialmente, a autuação havia classificado os produtos como sendo “gelados comestíveis”, o que afastaria a aplicação da alíquota zero. Contudo, a Turma, por maioria de votos (5 votos a 1), entendeu que a empresa realiza apenas o resfriamento da bebida láctea adquirida de terceiros, sem qualquer processo de industrialização ou alteração na composição, o que preserva a sua natureza original.

Ao proferir seu voto, o conselheiro relator Matheus Schwertner Ziccarelli Rodrigues consignou que o laudo técnico juntado aos autos evidencia que as sobremesas não se encontram congeladas e apresentam consistência própria de líquidos de elevada viscosidade. Assinalou ainda que, embora não sejam integralmente líquidas, enquadram-se tecnicamente como líquidos, o que atrai a classificação de “bebida láctea destinada ao consumo humano”, não de “gelados comestíveis”, circunstância que atrai a aplicabilidade do benefício fiscal estabelecido em lei.

Equipe escritório BRIGAGÃO, DUQUE ESTRADA ADVOGADOS