BDE NEWS – Maio (2026)

Zona Franca de Manaus vira foco na judicialização da Reforma Tributária

No início de maio, a Confederação Nacional do Ramo Químico da Central Única dos Trabalhadores ajuizou Ação Direta de Inconstitucionalidade (ADI) contra dispositivo da Lei Complementar (LC) 214/2025 que concede benefícios fiscais a centrais petroquímicas instaladas na Zona Franca de Manaus (ZFM). A controvérsia gira em torno da inclusão da atividade de refino de petróleo entre os setores beneficiados na referida zona incentivada. A questão é objeto da ADI n. 7.963, na qual a entidade autora sustenta que a norma teria criado benefício direcionado para favorecer, especialmente, a Refinaria da Amazônia (Ream), pertencente ao Grupo Atem. Os autores sustentam que a Constituição, ao preservar o diferencial competitivo da Zona Franca após a reforma tributária, não autorizou a criação de novos incentivos setoriais ou ampliação dos benefícios já existentes.

Além disso, a Federação das Indústrias do Estado de São Paulo (Fiesp) ajuizou ação civil pública (ACP) contestando a concessão de créditos presumidos de IBS e CBS à indústria incentivada da ZFM. O argumento central é de que tais mecanismos violariam a neutralidade tributária, a livre concorrência e o pacto federativo, criando vantagens concorrenciais indevidas às empresas localizadas na região em detrimento de concorrentes instalados em outras partes do país.

Pedro Grillo, sócio do Brigagão Duque Estrada Advogados, em publicação veiculada pelo portal Broadcast, avalia que as indústrias situadas fora da ZFM se sentem prejudicadas tanto pelo trecho discutido na ADI quanto pelo questionado na ACP. Segundo ele, o principal argumento é que as medidas criam vantagem competitiva adicional para empresas instaladas na ZFM, embora a Constituição tenha autorizado apenas a manutenção – e não a ampliação – dos diferenciais já existentes da região. Ele acrescenta que essa assimetria é agravada pelo fato de que concorrentes localizados fora da ZFM continuam sujeitos à incidência do Imposto sobre Produtos Industrializados (IPI).

Com isso, a tendência é de intensificação das disputas judiciais envolvendo a ZFM, sobretudo à medida que os impactos econômicos dos novos benefícios se tornem mais concretos. O STF assumirá papel central na definição dos limites constitucionais da política de incentivos regionais dentro do novo sistema tributário. O desfecho desses casos poderá influenciar não apenas a competitividade da Zona Franca, mas também a interpretação de princípios, tais como neutralidade, livre concorrência e equilíbrio federativo.

Portaria cria grupo de estudos com o objetivo de operacionalizar o split payment

Em 12.05.2026, foi publicada a Portaria Interministerial MF/CGU 68, que instituiu grupo de trabalho destinado a “avaliar e definir modelos de precificação e remuneração da rede arrecadadora de tributos federais e à operacionalização do split payment”, introduzido pela Reforma Tributária.

Esse mecanismo permitirá a segregação automática dos tributos no momento da liquidação financeira da operação, sendo inicialmente adotado de forma facultativa, a partir de 2027, em operações entre empresas (B2B) realizadas por arranjos de pagamento que incluem cartão de crédito e de débito, PIX, boleto, TED e TEF.

A coordenação do estudo ficará a cargo da Secretaria Executiva do Ministério da Fazenda, com participação da Secretaria Especial da Receita Federal, enquanto a Controladoria-Geral da União (CGU) atuará em caráter consultivo e representantes da Federação Brasileira de Bancos (Febraban) e da Confederação Nacional das Instituições Financeiras (FIN) atuarão como membros colaborativos.

Muito embora o cronograma ainda não tenha sido divulgado, a portaria prevê que as reuniões do grupo serão preferencialmente por videoconferência, sendo previsto prazo de 45 dias, contados da data da sua primeira reunião, para que se apresente o relatório final.

A expectativa é que, após a fase inicial facultativa, o split payment passe a ser obrigatório nas operações B2B quando sua utilização estiver consolidada no mercado, sendo posteriormente expandido para operações destinadas ao consumidor final (B2C).

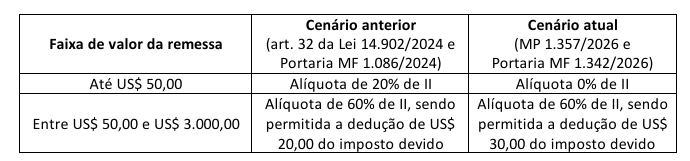

Medida Provisória e Portaria do Ministério da Fazenda zeram “taxa das blusinhas”

Em 12.05.2026, foi publicada a Medida Provisória (MP) 1.357/2026, que alterou o Decreto-Lei 1.804/1980, o qual dispõe sobre tributação simplificada das remessas postais internacionais. A medida autoriza que o Ministério da Fazenda altere a alíquota do Imposto de Importação (II), inclusive para zerar a incidência sobre compras internacionais de até US$ 50,00 (conhecida popularmente como “taxa das blusinhas”) e reduzir a 30% a tributação incidente sobre compras de valor superior a US$ 50,00 e inferior ou

igual a US$ 3.000,00.

Diante dos parâmetros estabelecidos na MP, a Portaria MF 1.342/2026, publicada na mesma data,alterou a Portaria MF 156/1999, que estabelece requisitos e condições para a aplicação do Regime de Tributação Simplificada (RTS), para modificar as regras aplicáveis às remessas internacionais decorrentes de empresas de comércio eletrônico participantes de programa de conformidade da Secretaria Especial da Receita Federal do Brasil, cujos bens tenham sido adquiridos por pessoas físicas, nos seguintes termos:

Além disso, a Portaria recém-publicada dispõe que: (i) as novas regras se aplicam aos fatos geradores ocorridos a partir de 13.05.2026; e (ii) a redução de alíquotas não permite a restituição, compensação ou ressarcimento do imposto eventualmente recolhido.

A MP deverá ser apreciada pelo Congresso Nacional no prazo de 60 (sessenta) dias, prorrogável uma vez por igual período, nos termos do art. 62, § 3º, da CF/1988, sob pena de restabelecimento das regras anteriores.

Brasil e Alemanha retomam negociações para acordo contra dupla tributação

Em 20.05.2026, as comitivas do Presidente Luiz Inácio Lula da Silva e do Primeiro-Ministro alemão, Friedrich Merz, discutiram a retomada das tratativas para a celebração de acordo para evitar a dupla tributação (ADT) em investimentos, transferência de tecnologia e renda nas transações entre Brasil e Alemanha.

A pauta ganhou força após o avanço do acordo entre Mercosul e União Europeia. Na ocasião, os dois governos indicaram a intenção de avançar nas negociações para concluir um acordo sobre dupla tributação, com o objetivo de estimular investimentos e fortalecer as relações econômicas bilaterais.

Brasil e Alemanha já tiveram acordo semelhante, que vigorou entre 1975 e 2005. A retomada das negociações ocorre após quase 20 anos sem instrumento bilateral nessa matéria.

De acordo com estudo da Tendências Consultoria, encomendado pela Câmara de Comércio e Indústria Brasil-Alemanha (AHK Brasil), um novo tratado poderia ampliar em 47% os investimentos diretos da Alemanha no Brasil, aumentar em 19% as exportações brasileiras para o mercado alemão e elevar em 14% as exportações da Alemanha para o Brasil. A estimativa também aponta perda de R$ 13,5 milhões na arrecadação federal no primeiro ano, equivalente a 0,00051% do total arrecadado, e aumento de R$ 78 milhões no Produto Interno Bruto (PIB).

Segundo a Receita Federal, as tratativas ainda estão em estágio exploratório e não há cronograma fixo para a conclusão dos trabalhos, pois o processo depende de análises técnicas e concessões mútuas. Apesar disso, representantes do setor privado demonstram expectativa de avanço nas negociações.

Portaria RFB 676/2026: autoriza a utilização de prejuízo fiscal e base negativa de CSLL para amortização do valor principal em transações tributárias

Em 30.04.2026, foi publicada a Portaria RFB 676/2026 que alterou o art. 20, §2º, inciso I, da Portaria RFB 555/2025, para permitir, em transações de créditos tributários em contencioso administrativo federal, a utilização de créditos de prejuízo fiscal e de base negativa de CSLL para amortização do valor principal do crédito tributário transacionado, e não apenas dos acréscimos legais de multa, juros e

encargos legais, como anteriormente previsto.

Até então, a Portaria RFB 555/2025 autorizava, em regra, a amortização apenas de “multas, juros e encargos legais”, exceto quando o optante for pessoa jurídica em processo de recuperação judicial. Com a edição da Portaria RFB 676/2026, passou-se a admitir, de forma mais ampla, a utilização desses créditos para “amortizar o valor principal do crédito tributário e os acréscimos legais que sobre ele incidirem”.

A autorização à utilização de prejuízos fiscais para abater o principal da dívida decorreu do entendimento firmado pelo Tribunal de Contas da União (TCU), no Acórdão nº 990/2026, proferido em 22.04.2026. Em sede de embargos de declaração, a Corte revisou posicionamento anterior para reconhecer expressamente a distinção entre: (i) os descontos concedidos sobre o crédito tributário no

âmbito da transação (que não podem reduzir o principal); e (ii) o instrumento de liquidação do saldo remanescente, categoria na qual se insere a utilização de créditos de prejuízo fiscal e de base negativa de CSLL (que não estão submetidos à referida limitação).

Nesse contexto, a Portaria amplia as possibilidades de regularização fiscal no âmbito das transações tributárias, ao permitir que créditos de prejuízo fiscal e base negativa de CSLL sejam utilizados não apenas para pagamento de multas, juros e encargos legais, mas também para amortização do valor principal do crédito tributário.

Na prática, a medida tende a aumentar a segurança jurídica, reduzir a necessidade de desembolso imediato de caixa, tornar as negociações mais atrativas aos contribuintes e transformar créditos acumulados em um instrumento efetivo de equalização do passivo tributário.

Solução de consulta veda créditos sobre gastos de empresas de saneamento com serviços de call center

Em 14.05.2026, foi publicada a Solução de Consulta Cosit (SC) 77, por meio da qual a Receita Federal (RFB) concluiu que despesas com serviços de call center (teleatendimento/ouvidoria) não geram créditos de PIS/COFINS para empresas do setor de saneamento básico. Isso porque, segundo a Cosit, essas despesas não se enquadram no conceito de insumo para fins do regime não cumulativo das contribuições, ainda que sua contratação decorra de exigências legais ou regulatórias impostas às concessionárias de

serviços públicos.

A consulta foi formulada por empresa responsável pela prestação de serviços públicos de abastecimento de água, esgotamento sanitário e resíduos sólidos, que buscava o reconhecimento do direito ao creditamento sobre gastos com call center sob o argumento de que tais atividades seriam essenciais e relevantes para o desenvolvimento de suas operações. Nesse particular, argumentou que a

manutenção de canais de atendimento decorre de imposição legal e regulatória aplicável aos prestadores de serviços públicos.

Ao analisar a questão, a RFB fundamentou-se na jurisprudência do STJ firmada nos Temas Repetitivos 779 e 780 (REsp 1.221.170), bem como na Nota SEI nº 63/2018/CRJ/PGACET/PGFN-MF da Procuradoria Geral da Fazenda Nacional (PGFN) e no Parecer Normativo Cosit/RFB 5/2018, que disciplinam os critérios de essencialidade e relevância para caracterização de insumos. Segundo esses parâmetros, o reconhecimento do crédito exige que o bem ou serviço seja indispensável ao processo produtivo ou à prestação do serviço, de modo que sua ausência inviabilize a atividade econômica ou provoque perda substancial de qualidade.

Com base nesses critérios, concluiu-se que os serviços de call center se destinam ao relacionamento com os usuários e não integram diretamente o processo de prestação dos serviços de saneamento, de modo que a ausência dessas atividades não impediria a execução das operações, razão pela qual não poderiam ser considerados insumos aptos a gerar créditos das contribuições. A Receita ainda ressaltou que a mera obrigatoriedade legal da despesa não é suficiente para caracterizá-la como insumo, sendo indispensável sua efetiva integração ao processo produtivo ou à prestação dos serviços-fim – o que pode levar à judicialização do tema.

Monocrática nega seguimento a Ação Direta de Constitucionalidade sobre exclusões de tributos da base

de cálculo do PIS/COFINS

Em 06.05.2026, o Min. Nunes Marques negou, monocraticamente, seguimento à Ação Declaratória de Constitucionalidade (ADC) 98, que tem como objeto a declaração de constitucionalidade dos arts. 1º da Lei 10.637/2002, 1º da Lei 10.833/2003 e 2º da Lei 9.718/98.

A ação, proposta pelo Presidente da República, foi apresentada com pedido de liminar para suspender nacionalmente os processos que envolvam o debate sobre a inclusão na base de cálculo do PIS e da COFINS de “valores relativos a tributos, benefícios fiscais e despesas empresariais”, inclusive com a suspensão dos efeitos das decisões já proferidas nos Temas 118 (exclusão do ISS da base de cálculo do

PIS/COFINS), 843 (exclusão de crédito presumido de ICMS da base de cálculo do PIS/COFINS) e 1067 (exclusão do PIS/COFINS de suas próprias bases de cálculo).

A ação foi proposta com o objetivo de interromper as diversas “teses filhotes” decorrentes do Tema 69 de Repercussão Geral, em que o STF definiu que o “O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS”. Para a União, o cenário de insegurança jurídica deflagrado pelo surgimento de inúmeras teses discutindo a base de cálculo do PIS/COFINS justificaria a necessidade de pronunciamento definitivo da corte constitucional sobre a matéria.

Para o Relator, contudo, a ação não poderia ser admitida diante da própria ausência de definição da controvérsia constitucional submetida à apreciação da Corte. Destacou-se, nesse sentido, que a pretensão do postulante não consistia propriamente em discutir a constitucionalidade dos dispositivos indicados na ação, mas sim em antecipar o julgamento de controvérsias das “teses filhotes”, o que extrapolaria a finalidade própria da ADC. Ressaltou-se, ainda, ser vedada a utilização desse instrumento “como meio de interferir na dinâmica própria do controle difuso, sobretudo quando já afetado recurso sob a sistemática da repercussão geral”.

No dia 28.05.2026, em face da decisão monocrática, o postulante apresentou agravo regimental – que se encontra pendente de julgamento, por meio do qual alegou que “toda decisão que afirma ou afasta a inclusão de determinada parcela na base de cálculo do PIS e da COFINS necessariamente interpreta o alcance normativo” dos dispositivos legais controvertidos, de modo que se trata de “controvérsia judicial concreta e disseminada acerca do alcance dos conceitos de receita e faturamento para fins de incidência

das contribuições ao PIS e à COFINS”.

Cobrança de Imposto de Exportação sobre petróleo bruto chega ao STF

Em 12.05.2026, a Associação Brasileira de Empresas de Exploração e de Produção de Petróleo e Gás (Abep) ajuizou a ADPF n. 1.325, sob relatoria do Ministro André Mendonça, para questionar a cobrança do Imposto de Exportação (IE) sobre remessas de petróleo bruto, instituída pela Medida Provisória (MP) 1.163/2023, que caducou no Congresso Nacional.

O art. 7º da MP fixou alíquota de 9,2% sobre a exportação de óleos brutos de petróleo ou de minerais betuminosos. Na ação, a Abep pede a reforma de decisões judiciais que validaram a cobrança após a perda de eficácia da medida provisória, em junho de 2023.

A Abep sustenta que, embora o artigo 150 da Constituição Federal exclua o IE das anterioridades anual e nonagesimal, a finalidade arrecadatória apontada na justificativa da medida provisória caracterizaria desvio de finalidade. Com esse fundamento, a entidade também busca o reconhecimento da possibilidade de recuperação dos valores recolhidos durante o período de vigência da norma.

O tema voltou a ganhar relevância com a edição da MP 1.340/2026, que também estabeleceu Imposto de Exportação sobre petróleo bruto em contexto de escalada do conflito no Irã e no Oriente Médio.

Discussão semelhante envolve operadoras como Petrogal, Shell, Equinor, TotalEnergies e Repsol Sinopec no Tribunal Regional Federal da 2ª Região (TRF-2), que buscam suspender a exigibilidade do tributo. Em matéria publicada no Estadão, Pedro Grillo, sócio do escritório Brigagão Duque Estrada Advogados, afirmou que a principal questão levada ao STF é saber se basta classificar o tributo como Imposto de Exportação para afastar a anterioridade ou se o Judiciário pode examinar a finalidade econômica concreta da medida. Para ele, “o debate ganha especial relevância no cenário atual, diante da retomada de iniciativas de tributação das exportações de petróleo bruto e da possibilidade de utilização recorrente do Imposto de Exportação como instrumento de compensação fiscal”.

Confira a íntegra da notícia em: https://www.estadao.com.br/economia/associacao-petroleiras-stf-imposto-mp-caducou/

STF reconhece imunidade tributária para cards colecionáveis

Em 29.05.2026, a 1ª Turma do Supremo Tribunal Federal (STF) concluiu o julgamento do ARE 1.591.031 e referendou decisão monocrática do Ministro Flávio Dino que reconheceu a imunidade tributária e a alíquota zero de PIS/Cofins aplicáveis a card games colecionáveis.

O caso teve origem em recurso da União contra decisão do Tribunal Regional Federal da 4ª Região (TRF4), que equiparou os cards a livros, jornais e periódicos para fins de fruição da imunidade constitucional.

O relator aplicou o entendimento firmado no Tema 593 da repercussão geral, segundo o qual a interpretação das imunidades tributárias deve acompanhar os novos fenômenos sociais, culturais e tecnológicos, a fim de preservar a atualização do alcance das normas imunizantes. Os Ministros Cármen Lúcia, Alexandre de Moraes e Cristiano Zanin acompanharam o relator.

STJ deve analisar modulação da tese sobre contribuições ao Sistema S

Foi pautado para julgamento em 03.06.2026 o processo em que a Corte Especial do Superior Tribunal de Justiça (STJ) analisará a modulação dos efeitos da tese firmada acerca das contribuições destinadas ao Sistema S (Embargos de Divergência EREsp 1.905.870).

Em 2024, ao julgar o Tema 1.079, a 1ª Seção do STJ decidiu que a base de cálculo das contribuições de terceiros, como Sesc, Senai e Sebrae, não deve se limitar a 20 salários-mínimos. Na ocasião, a decisão foi modulada para permitir que contribuintes com ação ajuizada até 25 de outubro de 2023 e decisão favorável continuassem a recolher as contribuições com base no teto de 20 salários-mínimos até a publicação da ata de julgamento.

No recurso, a União sustenta que a questão não comporta modulação, sob o argumento de que o entendimento firmado no julgamento do Tema 1.079 não representaria verdadeira inflexão jurisprudencial apta a justificar a limitação temporal dos efeitos da decisão.

Tema 1.380/STJ: consolida a incidência do adicional da COFINS-Importação mesmo em hipóteses de alíquota zero da contribuição

Em 07.05.2026, a 1ª Seção do STJ, por unanimidade, firmou em repetitivo que é válida a incidência do adicional de 1% da COFINS-Importação sobre produtos químicos, farmacêuticos e aqueles destinados ao uso em hospitais, clínicas e consultórios médicos e odontológicos, previsto no art. 8º, §21, da Lei 10.865/2004 (incluído desde a Lei 12.715/2012), ainda que a alíquota originária da contribuição tenha sido reduzida a zero pelo Decreto 6.426/2008 (Tema Repetitivo 1.380 – EREsp 2.090.133/SP e REsp 2.173.916/SP).

A 1ª Seção fixou a seguinte tese: “O adicional da COFINS-Importação é devido, ainda que a alíquota ordinária seja reduzida a 0 (zero) para determinados produtos químicos, farmacêuticos e os destinados ao uso em hospitais, clínicas e consultórios médicos e odontológicos, nos termos do art. 8 º, §§ 21 e 21A, da Lei n. 10.865/2004.”

Os contribuintes buscaram a desoneração do adicional, sob os fundamentos de que:

(i) a desoneração integral da COFINS-Importação implicaria, automaticamente, a impossibilidade de exigência do adicional;

(ii) os produtos em questão possuem caráter essencial, especialmente em razão da garantia constitucional de acesso à saúde; e (iii) o adicional teria sido instituído por norma geral e posterior (Lei 12.715/2012), em desconformidade com o regime de alíquota zero estabelecido para o setor (Decreto 6.426/2008).

Até então, as Turmas do STJ divergiam acerca do entendimento sobre a matéria: a 1ª Turma manifestava-se favoravelmente a não incidência do adicional em questão sobre medicamentos1, ao passo que a 2ª Turma reconheceu o cabimento da tributação.

Diante disso, a 1ª Seção do STJ concluiu pela manutenção da exigibilidade do adicional de 1% da COFINS-Importação sem modular os efeitos temporais do referido entendimento.

1 REsp 1.840.139/SP, relator Ministro Napoleão Nunes Maia Filho, julgado em 15.9.2020, DJe 21.9.2020; AgInt no REsp 2133661/RJ, relator Ministro Gurgel de Faria, julgado em 30.09.2024, DJe 04.10.2024.

2AgInt no REsp 2.090.133/SP, relator Ministro Francisco Falcão, julgado em 4.3.2024, DJe 06.03.2024.

Justiça Estadual afasta IBS sobre exportações indiretas em uma das primeiras decisões sobre a reforma

tributária

Em 08.05.2026, a 7ª Vara da Fazenda Pública do Distrito Federal afastou a incidência do Imposto sobre Bens e Serviços (IBS) sobre operações de fornecimento de bens destinados à exportação, ainda que realizadas por intermédio de tradings. A sentença foi proferida em mandado coletivo impetrado pelo Conselho Brasileiro das Empresas Comerciais Importadoras e Exportadoras (Cecex) e representa uma das primeiras decisões judiciais relacionadas à reforma tributária.

No caso, o Cecex sustentou que a Constituição assegura a não incidência de tributos sobre exportações, sem impor condições, inclusive nas exportações indiretas. Para a entidade, a Lei Complementar n. 214/2025, ao submeter essas operações a regime de suspensão condicionado a requisitos como certificação no Programa OEA, comprovação de patrimônio mínimo e regularidade fiscal ampla, desvirtua a imunidade constitucional e a transforma em benefício fiscal restrito.

O Comitê Gestor do IBS defende a validade da previsão legal, sob o argumento de que a imunidade constitucional não alcançaria operações internas anteriores à saída da mercadoria do território nacional.

O juízo da 7ª Vara, contudo, entendeu que há uma opção constitucional clara pela desoneração das exportações, ainda que realizadas por intermédio de empresa comercial exportadora, orientada pelos princípios da neutralidade e da competitividade no comércio internacional, com alcance também às etapas intermediárias da cadeia. A decisão ainda está sujeita a reexame pelo Tribunal de Justiça do Distrito Federal e dos Territórios.

Em matéria publicada no Valor Econômico, Ana Cristina Assunção, sócia do Brigagão Duque Estrada Advogados, afirmou que a decisão representa o início do contencioso judicial após a reforma tributária. Para ela, “a reforma apresenta novo cenário, e a sentença proferida reforça a necessidade de adequação ao texto constitucional e aplicação primária dos princípios constitucionais, a exemplo do princípio da isonomia, neutralidade e livre concorrência”.

Confira a íntegra da notícia em Justiça afasta IBS sobre exportação indireta | Legislação | Valor Economico

Distribuidoras e Estados disputam alíquota de ICMS sobre combustíveis

Após a edição da Lei Complementar n. 194/2022, que reconheceu combustíveis como bens essenciais, houve crescente disputa judicial entre distribuidoras de combustíveis e Estados acerca da cobrança do ICMS sobre combustíveis. A controvérsia reside na compatibilidade entre a limitação da carga tributária aplicável a bens essenciais e o atual modelo de tributação monofásica por alíquota fixa (“ad rem”), implementado nacionalmente para combustíveis.

As distribuidoras sustentam que o reconhecimento da essencialidade dos combustíveis deveria limitar a tributação estadual ao patamar médio de ICMS aplicado a bens essenciais, historicamente situado entre 18% e 19%. Segundo essa tese, a cobrança por valor fixo por litro tem gerado, na prática, cargas tributárias efetivas superiores a esse limite, chegando, em alguns casos, a 23% ou até 27% sobre a gasolina, o que violaria os princípios da seletividade e da essencialidade tributária.

Em contrapartida, os Estados argumentam que o regime monofásico e a alíquota específica por litro possuem fundamento constitucional e legal próprio, visando uniformizar a tributação, reduzir a evasão fiscal e impedir guerra fiscal entre os entes federativos. Defendem ainda que a metodologia empregada pelas distribuidoras seria incorreta, pois utiliza bases variáveis para estimar carga efetiva artificialmente majorada, ao passo que o cálculo adequado demonstraria percentuais inferiores ao limite geral estadual.

O Judiciário ainda não consolidou entendimento definitivo sobre a questão. Embora algumas liminares favoráveis às distribuidoras tenham sido inicialmente concedidas, decisões de segunda instância em Estados como Paraná e São Paulo vêm revertendo essas medidas, sob o fundamento de que a essencialidade dos combustíveis não autoriza a substituição do modelo tributário definido pelo legislador complementar. Os Tribunais têm sinalizado que o regime ad rem possui racionalidade própria, desvinculada da lógica tradicional da seletividade aplicada às alíquotas percentuais (ad valorem).

Nesse cenário, é provável que a questão alcance os tribunais superiores, especialmente o Supremo Tribunal Federal, diante da tensão entre princípios constitucionais tributários — como seletividade e essencialidade — e a competência do legislador para instituir regimes específicos de tributação. Até que haja definição jurisprudencial consolidada, tende a permanecer o cenário de intensa litigiosidade, com possíveis oscilações nos preços dos combustíveis e insegurança jurídica para agentes econômicos do setor.

Equipe escritório BRIGAGÃO, DUQUE ESTRADA ADVOGADOS